Вы открыли вклад, чтобы сохранить и приумножить сбережения. Но когда приходит время забрать деньги, вы обнаруживаете, что проценты ниже обещанных, а штрафы за досрочное снятие - огромные. Это не редкость. По данным Banki.ru, 67% клиентов сталкиваются с тем, что реальные условия вклада отличаются от рекламных. Почему так происходит? Потому что большинство людей не читают договор. А тот, кто читает - часто не знает, на что смотреть.

Таблица на первой странице - ваш главный инструмент

С 3 июля 2022 года по требованию Банка России все банки обязаны выносить ключевые условия вклада в отдельную таблицу на первой странице договора. Это не просто формальность. Это ваша спасательная шлюпка. В этой таблице должно быть ровно 10 пунктов - ни больше, ни меньше. Если какого-то нет - договор оформлен неправильно, и вы имеете право потребовать исправления.

Смотрите в первую очередь на:

- Название вклада - не верьте названиям вроде «Максимальный доход» или «Супервыгода». Это маркетинг. Настоящая суть - в цифрах.

- Сумма вклада и валюта - проверьте, в рублях или в долларах. Курс может упасть, а проценты - не компенсировать убытки.

- Срок вклада - если он указан, значит, это срочный вклад. Он обычно дает больше процентов, но с жесткими ограничениями.

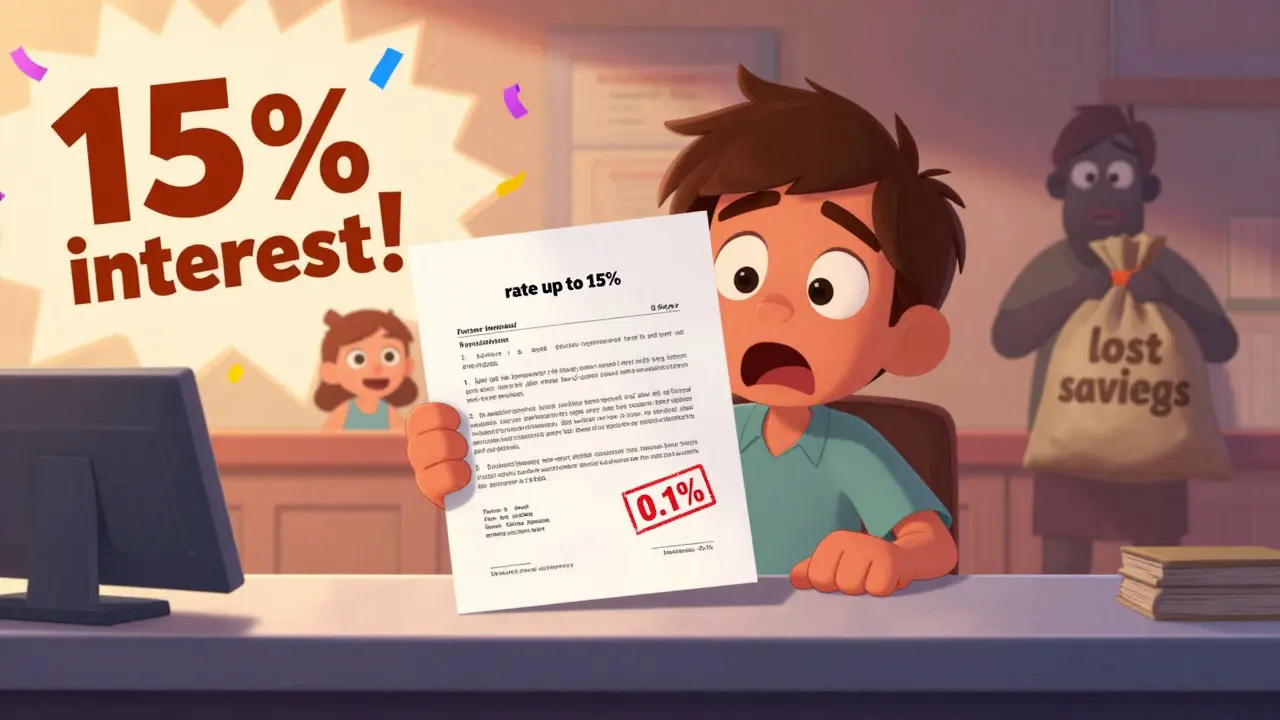

- Процентная ставка - здесь кроется самая большая ловушка.

Старайтесь не смотреть только на цифру, например, «12%». Смотрите, что написано рядом: «до 12%», «при сумме от 3 млн руб.», «при подключении страховки». Эти условия - как мелкий шрифт в рекламе: они есть, но их не хотят показывать. А вот минимальная гарантированная ставка - это то, что вам реально заплатят, если ничего не изменится. Ее обязаны указывать крупным шрифтом. Если она мелкая - это тревожный знак.

Что значит «процентная ставка до...»?

Это фраза, которую банки используют, чтобы выглядеть привлекательнее, чем есть на самом деле. Если в рекламе написано «15% годовых», а в договоре - «ставка до 15%», значит, 15% - это максимум, который вы получите только если выполните пять условий: положите 5 млн, подключите зарплатную карту, купите страховку, не снимайте деньги и не пополняете вклад.

На практике, по данным АСВ, 8 из 10 вкладов с рекламной ставкой выше 10% на самом деле дают 5-7% реальных процентов. Это не обман - это юридически допустимая практика. Но вы обязаны знать, что именно вам обещают. Если вы не соответствуете условиям - ставка падает. И это не ошибка. Это условие договора.

Досрочное снятие - самая частая ловушка

Вы положили 500 тысяч на год под 10%. Через 6 месяцев вам срочно понадобились деньги. Вы думаете: «Я же не ворую, я просто заберу свои». А банк говорит: «Согласно договору, при досрочном расторжении ставка снижается до 0.1%».

Это не редкость. По данным АСВ, 45% всех споров связаны именно с досрочным снятием. И в 90% случаев клиенты не знали об этом условии. Почему? Потому что в таблице это указано мелким шрифтом, а в рекламе - только про выгодную ставку.

Проверьте пункт «Условия досрочного расторжения». Там должно быть написано:

- Какая ставка применяется при досрочном закрытии

- Будет ли перерасчет процентов

- Сколько процентов вы потеряете

Иногда банк предлагает «перерасчет по ставке вклада до востребования». Это значит, что вместо 10% вы получите 0.5-1%. То есть за полгода вы заработали 250 рублей вместо 25 000. Это не шутка - это реальные случаи, которые повторяются тысячи раз в год.

Пополнение и снятие - не всегда бесплатно

Многие вклады рекламируют как «пополняемые». Звучит заманчиво: можно добавить деньги, когда появятся. Но в договоре может быть написано: «При пополнении ставка снижается на 1%». Или: «Пополнение разрешено только в первые 30 дней».

По данным Дом.РФ Банка, 38% пополняемых вкладов имеют более низкую ставку, чем обычные, даже если в рекламе говорят обратное. Проверьте:

- Можно ли пополнять вклад вообще

- Сколько раз можно пополнять

- Как влияет пополнение на ставку

- Есть ли ограничения по сумме пополнения

То же самое с частичным снятием. Некоторые вклады позволяют снять 10% без потери процентов. Другие - не позволяют снимать вообще. Если вы думаете, что «можно снять, когда нужно» - проверьте это в договоре. Не предполагайте. Не надейтесь.

Пролонгация - скрытая ловушка

Вы открыли вклад на год. Он закончился. Вы не приходили в банк. А вклад автоматически продлился на тот же срок и с той же ставкой. Или с другой? Или с минимальной?

Пролонгация - это когда договор продлевается автоматически. Банки любят это. Потому что вы забываете, а они продолжают зарабатывать. Проверьте:

- Произойдет ли пролонгация

- На какой срок

- По какой ставке

- Нужно ли уведомлять банк, чтобы не продлевать

Иногда ставка при пролонгации снижается до уровня вклада до востребования. То есть вместо 9% вы получаете 0.8%. И вы об этом узнаете, когда захотите снять деньги.

Паспорт продукта - ваша защита

С 2021 года Банк России рекомендует банкам выдавать «паспорт продукта» - краткий документ, где расписаны все условия, включая минимальную гарантированную ставку, риски, ограничения и условия повышения доходности. Это не обязанность, но большинство крупных банков уже это делают.

Запросите паспорт продукта. Он должен быть на бумаге или в электронном виде. Если банк отказывается - это красный флаг. Паспорт продукта - это то, что вы будете использовать, если возникнет спор. Без него вы - как человек без договора.

Что делать, если условия не совпадают?

Иногда в таблице написано одно, а в тексте договора - другое. Что важнее? По закону - таблица. Банк России четко указал: при противоречии между таблицей и текстом договора приоритет имеет таблица. Это ваш юридический приоритет.

Если вы нашли расхождение - не подписывайте договор. Попросите перепечатать. Если отказывают - ищите другой банк. Слишком много рисков. Ваши сбережения - не эксперимент.

Почему это важно именно сейчас?

С 2023 года банки обязаны указывать минимальную гарантированную ставку крупным шрифтом. С 2024 года Банк России планирует ввести тест на понимание условий вклада перед его оформлением - как в инвестиционных продуктах. А к 2027 году договоры могут стать смарт-контрактами: условия исполняются автоматически, без человеческой ошибки.

Сейчас вы на пороге этого перехода. Если вы не научитесь читать договор - вас будут обходить. Если вы научитесь - вы получите не только больше процентов, но и спокойствие. Вы будете знать, что ваше деньги в безопасности - не потому что банк большой, а потому что вы разобрались в условиях.

В 2023 году после введения табличной формы количество судебных споров по вкладам снизилось на 34%. Это значит, что люди, которые начали читать договоры, стали реже попадать в ловушки. Вы можете быть одним из них.

Что делать, если банк не выдал таблицу с условиями вклада?

По закону Банка России от 2022 года, таблица обязательна. Если её нет - вы имеете право требовать её предоставления. Если банк отказывается - подайте жалобу в Банк России через сайт или в офисе. Договор без таблицы - незаконный. Не подписывайте его.

Можно ли снять деньги с вклада до срока без потери процентов?

Только если договор прямо это разрешает. Например, вклады с возможностью частичного снятия или вклады «до востребования». Но если вклад срочный - без прописанного условия «без потери ставки» - вы потеряете большую часть процентов. Проверяйте пункт «досрочное расторжение» в таблице.

Почему в рекламе ставка 12%, а в договоре 6%?

Реклама показывает максимальную ставку - ту, которую вы получите только при выполнении всех условий: большая сумма, подключение услуг, без снятий. Реальная ставка - это минимальная гарантированная. Её обязаны указывать в таблице. Если вы не соответствуете условиям - вы получаете именно её. Это не обман - это законная практика, но требующая внимания.

Что такое минимальная гарантированная ставка?

Это самая низкая ставка, которую банк обязан выплатить, если вы держите вклад до конца срока, даже если вы не выполнили условия для повышения (например, не подключили страховку). Она должна быть указана в таблице крупным шрифтом. Это ваша реальная доходность - не рекламная.

Можно ли открыть вклад онлайн и не читать договор?

Нет. Онлайн-договор - это всё тот же договор. Он должен содержать ту же таблицу с 10 обязательными пунктами. Если в интерфейсе её нет - это нарушение. Не нажимайте «Подтверждаю», пока не увидите и не прочитаете таблицу. Большинство споров возникает именно после онлайн-оформления - потому что люди думают, что «всё автоматически».

Что делать, если банк изменил условия после открытия вклада?

Если вклад срочный - условия не могут меняться без вашего согласия. Если вклад до востребования - банк может изменить ставку, но обязан уведомить вас за 10 дней. Если уведомления не было - вы можете расторгнуть договор без штрафов. Проверяйте почту, СМС и личный кабинет - банк обязан уведомлять.

Комментарии

Vladimir Calado

Я всегда думал, что проценты - это просто цифра, которую банк называет. А оказалось, что это целая система ловушек, как в квесте, где ты даже не знаешь, что ищешь. Таблица на первой странице - это как карта в подземелье: без неё ты просто бродишь и надеешься, что не наткнёшься на тролля. Я сам попался: открыл вклад под «12%», а через полгода выяснил, что ставка упала до 4,5%, потому что не подключил страховку. Не обман, а юридическая магия. Теперь я читаю договоры, как молитву - каждое слово. И да, паспорт продукта - это не барахло, а твой юридический щит. Спасибо за статью. Это не просто совет - это выживание в эпоху финансовой магии.

Геннадий Кроль

В соответствии с нормативными актами Банка России, утвержденными в 2022 году, а именно - в пункте 7.3 Правил о раскрытии информации по депозитным продуктам, обязательное наличие таблицы с десятью ключевыми параметрами, является не просто рекомендацией, а юридически значимым требованием, нарушающим принципы добросовестной практики в случае её отсутствия. Более того, согласно статье 10 Закона о защите прав потребителей, при наличии противоречий между рекламным материалом и договором, приоритет имеет именно последний, - однако, в данном случае, таблица, как составная часть договора, обладает превосходящей юридической силой. Следовательно, любое утверждение о «до 15%» без явного указания минимальной гарантированной ставки, - является недобросовестной практикой, подлежащей жалобе в ЦБ РФ. Пожалуйста, не полагайтесь на маркетинг; всегда запрашивайте паспорт продукта - это ваша первичная защита.

Христофор Подойницин

Банки - это казино, где дилер всегда выигрывает 😏. Ты думаешь, 12% - это твой доход? Нет, брат, это «если ты бабка с дачи принесла 5 млн и не дышишь в кредитную карту». А когда ты снял 100к на лекарства - тебе 0.1% и всё. Я вчера смотрел вклад в Сбере - в рекламе «до 14%», в таблице - «мин. 0.5%». Я чуть не плакал. 😭 Паспорт продукта? Не слышал. А вот штраф за досрочку - там целая книга. Пишите в ЦБ - они не помогут, но хоть почувствуете, что не одиноки. #БанковскаяМафия

Светлана Чигрина

О, боже, опять кто-то пишет, как «читать договор»... как будто в 2025 году у нас есть выбор. 😒 Ты думаешь, если ты прочитаешь - тебя не обманут? Нет, ты просто узнаешь, как тебя обманывают красиво. А потом ещё и «паспорт продукта» - это же не документ, это ритуал, который устраивают, чтобы ты почувствовал, что ты «в курсе». А на деле - всё равно вклады сгорают, если банк сдохнет. И да, я знаю, что ЦБ всё регулирует... но вы когда-нибудь видели, как ЦБ наказывает Сбер? Нет. Потому что он - это ЦБ. 🤷♀️

Albina Krasykova

Я раньше тоже думала, что проценты - это как в магазине: «скидка 30%» - значит, 30%. А потом открыла вклад, и через год поняла, что заработала меньше, чем на копилке под подушкой. 😅 Сначала было обидно, потом - грустно, потом - просто смешно. Теперь я всегда спрашиваю: «А какая минимальная ставка?» - и если говорят «до...» - сразу ухожу. У меня подруга в ВТБ открыла вклад, потом не сняла деньги - и он автоматически продлился на 0.8%. Она узнала только когда захотела купить машину. 🤦♀️ Я теперь всегда беру паспорт продукта - и если банк говорит «мы не даём», я просто закрываю вклад и иду в другой. Это не сложно. Просто нужно не верить, а проверять. И да - я не юрист, но я - мама, которая хочет, чтобы её деньги не исчезли в «пополнении с понижением ставки».

Наталья Феденева

Вы думаете, это просто «ловушки»? Нет. Это система. Банки - это не финансовые институты, это филиалы корпоративного контроля. Они знают, что 95% людей не читают договор. И они рассчитывают на это. А те, кто читает - получают «паспорт продукта»... который написан шрифтом, который видно только под ультрафиолетом. А потом ещё и «автоматическая пролонгация» - это не ошибка, это программный код, встроенный в вашу жизнь. Вы когда-нибудь задумывались, почему в банке нет кнопки «я не хочу продлевать»? Потому что они хотят, чтобы вы думали, что всё в порядке. А когда вы смотрите на баланс - вы думаете: «О, я же заработал!» - но на самом деле, вы просто платите за то, что не знаете, что происходит. Это не обман - это контроль. И если вы не читаете договор - вы не клиент. Вы - актив.

Олег Гречко

Таблица на первой странице - это как ремень безопасности. Не нравится? Затяните. Прочитали? Отлично. Не прочитали? Тогда не жалуйтесь, когда вас выкинет из машины. Я всегда смотрю на минимальную ставку - и если она меньше 5% - даже не смотрю дальше. Банк, который не хочет платить честно, не заслуживает моих денег. Просто так. 💪

Рафаэль Гадельшин

Согласно Федеральному закону № 395-1 «О банках и банковской деятельности», а также Правилам Банка России № 577-П, банк обязан обеспечить полное, достоверное и доступное раскрытие условий депозитного продукта. В случае, если таблица ключевых условий отсутствует или содержит не все десять обязательных пунктов, договор подлежит признанию недействительным в части условий, не соответствующих нормативным требованиям. Следовательно, клиент имеет право потребовать в письменной форме предоставления корректной таблицы, а в случае отказа - подать жалобу в Центральный банк Российской Федерации с приложением копии договора. Рекомендую также сохранять все переписки и скриншоты интерфейса онлайн-оформления - они будут являться доказательством в случае судебного разбирательства. Паспорт продукта, хотя и не является обязательным, - представляет собой важный инструмент для защиты прав, и его отсутствие может свидетельствовать о низкой прозрачности банка. Рекомендую всегда запрашивать его, даже если банк утверждает, что он «не предусмотрен».