Когда срочно нужны деньги - где взять меньше переплаты?

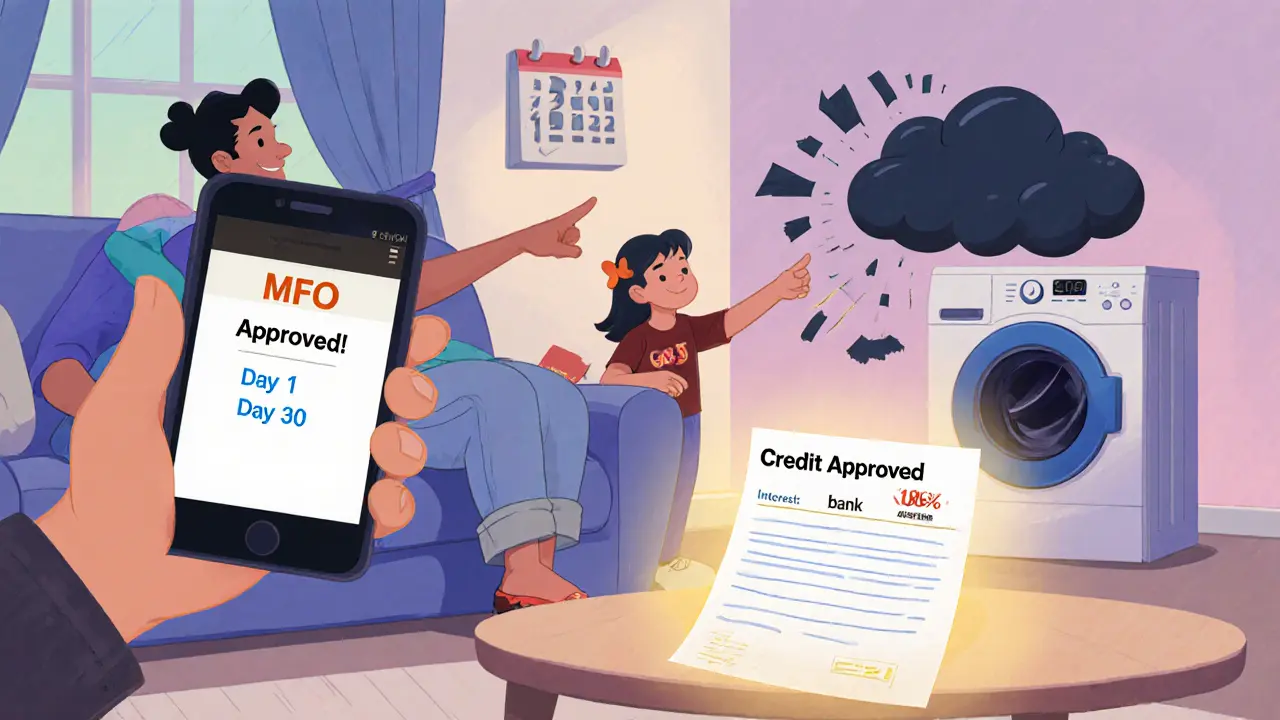

Вы стоите перед выбором: взять микрозайм в МФО или оформить кредит в банке? Оба варианта обещают быстрый доступ к деньгам, но один из них может обойтись вам в десятки раз дороже. И это не шутка - за 10 тысяч рублей в МФО вы можете переплатить 1,5 тысячи за две недели. В банке за ту же сумму и тот же срок - 150 рублей. Разница не в мелочах. Это вопрос выживания бюджета.

В 2025 году россияне всё чаще обращаются к микрофинансовым организациям. По данным Банка России, объём выданных микрозаймов вырос на 18% за девять месяцев - до 1,2 трлн рублей. Но не все знают: почти половина этих займов выдаётся не независимыми МФО, а самими банками - через их дочерние компании. То есть, когда вы берёте займ в «СберМФО» или «ВТБ Кредит», вы на самом деле работаете с банком. Только условия у них другие.

Чем отличаются МФО от банков по сути

МФО - это не банк. Это компания, которая выдаёт мелкие суммы на короткий срок, почти без проверок. Банк - это регулируемая финансовая структура, которая требует справки о доходах, проверяет кредитную историю и может отказывать даже тем, кто платит вовремя.

Вот ключевые отличия:

- Сумма: МФО дают до 15-20 тысяч рублей. Банки - от 50 тысяч до 3 миллионов.

- Срок: МФО - от 5 до 90 дней. Банки - от 6 месяцев до 7 лет.

- Ставка: МФО - от 0,65% в день (это 237% годовых). Банки - от 15% до 25% годовых.

- Документы: МФО - паспорт и телефон. Банк - справка 2-НДФЛ, выписка со счёта, поручитель - всё, что требует риск-политика.

- Время на решение: МФО - 5-30 минут. Банк - 2-7 дней.

То есть, если вам нужно 8 тысяч рублей на ремонт машины - и вы получите их сегодня, а не через неделю - МФО выигрывает. Если вы берёте 100 тысяч на новую стиральную машину и планируете платить по 3 тысячи в месяц - банк выигрывает. В 10 раз.

Сколько реально переплачивают в МФО

Вы слышали: «Займ на 5 дней - 1000 рублей». Звучит как подарок. Но это не 1000 рублей. Это 1000 рублей на 10 тысяч. То есть 10% за 5 дней. А если вы не вернёте в срок - вас ждёт штраф 0,5% в день. И так каждый день. Через 30 дней вы уже отдаёте 60% от суммы. Через 60 - 120%. Это не кредит. Это эксплуатация.

Но есть и исключения. Многие МФО дают первому клиенту беспроцентный займ на 7-14 дней. Это реальная помощь. Но только если вы вернёте в срок. Если не вернёте - ставка включается автоматически. И начинается лавина.

В 2025 году средняя ставка в МФО - 0,65% в день. Для сравнения: в банке - 0,04% в день. Разница в 16 раз. Даже если вы возьмёте 50 тысяч рублей на 30 дней - в МФО вы переплатите 9,75 тысяч. В банке - 500 рублей. Это не разница. Это катастрофа для бюджета.

Почему банки всё равно проигрывают в скорости

Банк не торопится. Он проверяет. Он сомневается. Он требует бумаги. Даже если у вас хорошая кредитная история - вы потратите 3-5 дней на сбор справок, ожидание решения и зачисление. А если у вас был просроченный платёж год назад? Вам скажут «нет».

МФО не смотрят на прошлое. Они смотрят на текущий баланс вашей карты. Если есть хотя бы 500 рублей на входе - вам дадут 10 тысяч. Без вопросов. Это работает для студентов, пенсионеров, людей без официального дохода, тех, кто уволился и ждёт новую работу. Это - инклюзивность. Но она платная.

Вот почему МФО растут. В марте 2025 года выдачи микрозаймов впервые превысили выдачи кредитных карт. Почему? Потому что банки стали жёстче. Они отказывают больше. А люди всё равно хотят деньги. И идут туда, где дают - даже если дорого.

Банковские МФО - это вообще кто?

Вы думаете, «МФО» - это всегда «нечестные» компании с агрессивными коллекторами? Нет. В 2025 году 45% всех микрозаймов выдаются компаниями, которые принадлежат банкам. Сбербанк, ВТБ, Газпромбанк - у них есть свои МФО. И они выдают займы по тем же правилам: быстро, без справок, с высокой ставкой.

Почему банки это делают? Потому что им выгодно. Когда человек получает отказ по кредиту - он уходит. А если вы ему предложите микрозайм прямо на сайте? Он остаётся в вашей экосистеме. И может вернуться за кредитом через полгода - уже с хорошей историей.

У банковских МФО есть преимущество: они могут давать больше. Некоторые выдают до 1,5 млн рублей. Это уже не микрозайм - это маленький кредит. Но ставка остаётся высокой - от 200% годовых. То есть, если вы берёте 500 тысяч на 6 месяцев - переплата составит 150 тысяч. В банке за то же время - 50 тысяч. Разница в 3 раза. Но если вам не дают кредит - у вас нет выбора.

Кому стоит брать в МФО

МФО - это не для покупок. Это для экстренных ситуаций. Вот когда они оправданы:

- Срочно нужны деньги на лекарства, ремонт машины, чтобы добраться на работу - и нет другого варианта.

- Вы точно знаете, что вернёте сумму в срок - и не будете продлевать.

- Вы берёте первый займ - и используете беспроцентный период (7-14 дней).

- У вас нет кредитной истории, и банк отказывает - вы хотите начать с малого.

Никогда не берите в МФО, если:

- Вы не уверены, что сможете вернуть в срок.

- Вы берёте на покупку телефона, одежды, путешествия - это не срочно.

- Вы планируете «перекредитоваться» - это ловушка.

- Вы уже брали займ раньше и не вернули вовремя.

И помните: МФО не кредит. Это «кредитный экстрим». Вы платите за скорость. И за то, что вам не задают вопросов. Это цена - и она высока.

Кому стоит брать в банке

Банк - это для тех, кто хочет платить меньше. Даже если придётся ждать.

Берите кредит в банке, если:

- Вам нужно 50 тысяч и больше.

- Вы планируете платить 6 месяцев и дольше.

- У вас есть официальный доход и хорошая кредитная история.

- Вы готовы собрать справки и подождать неделю.

Самый выгодный вариант - потребительский кредит без поручителей с процентной ставкой 18-22% годовых. За 100 тысяч рублей на 12 месяцев вы переплатите 12-15 тысяч. В МФО - 60-80 тысяч. Разница - в 5 раз.

Если вы не можете подтвердить доход - попробуйте кредит под залог (например, авто). Ставка упадёт до 12-15%. Это лучше, чем МФО. Даже если придётся оставить машину в залоге.

Что делать, если вы уже в долговой яме

Если вы взяли займ в МФО, не вернули в срок, и теперь вам звонят, пишут, начисляют штрафы - не паникуйте. Но и не игнорируйте.

Сделайте следующее:

- Проверьте, сколько вы должны. Сумма может быть завышена - по закону проценты не могут превышать 360% годовых.

- Напишите в МФО запрос на реструктуризацию. Многие идут на уступки, если вы проявляете инициативу.

- Не берите новый займ, чтобы погасить старый - это только усугубит ситуацию.

- Если коллекторы угрожают - запишите разговор, сохраните СМС, обратитесь в ЦБ РФ или в СРО «МиР».

Закон защищает заемщиков. Даже если вы взяли займ в МФО - вы не обязаны платить больше, чем в 2,5 раза от суммы займа. Это прописано в законе №151-ФЗ. Многие МФО это нарушают. Но вы можете потребовать перерасчёт.

Что будет в 2026 году

МФО не исчезнут. Но их будут контролировать жёстче. Банки продолжат покупать или создавать МФО - потому что это прибыльно. Но ставки не упадут. Они просто станут более прозрачными.

В 2025 году уже начали тестировать беспроцентные займы до 100 тысяч рублей для клиентов с хорошей кредитной историей - но только от банковских МФО. Это новый тренд: банки хотят, чтобы вы сначала взяли у них микрозайм, а потом - кредит.

В итоге: рынок сближается. Но фундаментальное правило остаётся: чем быстрее - тем дороже. Если вам не срочно - не берите в МФО. Если срочно - берите, но только на короткий срок и только если знаете, как вернуть.

Можно ли взять микрозайм без паспорта?

Нет. По закону РФ все МФО обязаны идентифицировать заемщика по паспорту. Даже если сайт обещает «займ по СНИЛС» или «по номеру телефона» - это мошенники. Закон требует проверки личности. Любая МФО, которая не запрашивает паспорт, работает нелегально. Не доверяйте таким предложениям.

Какая максимальная сумма микрозайма в 2025 году?

У независимых МФО - до 20 тысяч рублей. У банковских МФО - до 1,5 миллиона. Но это уже не микрозайм, а малый кредит. Ставки у них выше - от 180% годовых. Такие займы выдают не для срочных нужд, а как «входной билет» в банковскую систему. Если вы берёте больше 50 тысяч - лучше сразу идти в банк.

Почему МФО одобряют, а банк отказывает?

Банки смотрят на вашу кредитную историю, доход, занятость и долговую нагрузку. МФО смотрят только на текущий баланс вашей карты. Если вы получаете зарплату на карту - и на ней есть хотя бы 1000 рублей - вам дадут займ. Банк видит, что у вас был просроченный платёж год назад - и отказывает. МФО не видят этого. Это и есть их преимущество - и их риск. Вы платите за то, что они не проверяют.

Можно ли оформить микрозайм онлайн?

Да, полностью онлайн. Нужен только паспорт (фото), номер телефона и карта. Вы заполняете форму на сайте - система проверяет данные через госуслуги и банки - и принимает решение за 5-15 минут. Деньги приходят на карту в течение часа. Это стандарт. Но не все МФО честные. Проверяйте лицензию на сайте ЦБ РФ - там есть реестр всех легальных МФО.

Что будет, если не платить по микрозайму?

Сначала вам будут звонить и писать напоминания. Потом начислят штраф - до 0,5% в день. Если не платить 90 дней - займ передадут коллекторам. Но по закону они не могут угрожать, звонить родственникам или писать на работу. Если это происходит - сохраняйте доказательства и подавайте жалобу в ЦБ РФ. Также вы не обязаны платить больше, чем в 2,5 раза от суммы займа - даже если в договоре написано иначе. Это закон.

Комментарии

Ольга Деденева

Ого, а я думала, что МФО - это типа кредитной карточки с высокими процентами... А оказывается, это вообще не кредит, а экстрим 😳 Беру на заметку про первый займ без процентов - если в срок вернуть, то реально можно подкопить на что-то важное.

Dmitriy Lapin

Это не статья - это предупреждение с криком о помощи! 🚨 Я сам год назад взял 15 тысяч в МФО на ремонт машины - думал, что 5 дней - это ничего. Через месяц у меня было 42 тысячи долга. Коллекторы звонили даже на работу. Я чуть не потерял работу. Банк бы отказал - да, но зато не разорил. Пожалуйста, не повторяйте мою ошибку. Это не помощь - это ловушка с подвохом.

Oleg Kuibar

Привет! Я понимаю, что у многих нет выбора - особенно если ты студент, пенсионер или уволился и ждёшь новую работу. Но если ты всё-таки можешь подождать неделю - сделай это. Займи у друзей, продай что-то ненужное, сходи на подработку. МФО - это как адреналин: сначала кажется, что ты победил, а потом понимаешь, что ты в ловушке. Ты не один - мы все тут, чтобы поддержать. Ты справишься.

RUSLAN ABAEV

Всё это - про систему, а не про людей. Банки не отказывают - они вытесняют. МФО не эксплуатируют - они заполняют дыру, которую банки сами сделали. Кто-то сказал: «Давайте сделаем кредиты сложными, чтобы люди не брали». А потом удивились, почему люди идут к МФО. Это не проблема заемщика - это проблема финансовой системы. И да, закон про 2,5x - это святая правда. Многие МФО просто игнорируют его. Но если ты знаешь свой закон - ты уже не жертва. Ты - участник. И ты можешь требовать. Не молчи. Пиши жалобы. Ставь лайки этим статьям. Потому что если молчать - система победит. А мы - нет.

Анна Клименко

a ya dumala chto mikrozaimy eto normalno... poka ne uvidela skolko slishkom vysokie procenty... i chto banki ih soderjat... eto zhe ne pravda... kak tak mojet byt... eto zhe ne logika... a nekotorie govoryat chto eto norma... no ya ne veru...

Александр Гиленко

А ты знаешь, что в твоём городе есть МФО, где дают 100 тысяч без справок? Я там брал. Ставка 220% - да, но я взял на 30 дней и вернул. Без штрафов. Не потому что я герой - потому что я читал договор. Ты не должен быть умнее всех. Ты должен просто не лениться читать мелкий шрифт. Это не про доверие. Это про ответственность. И если ты не можешь - не бери. Ты не один. Ты просто не готов.

Дмитрий Трифонов

Слушай, если ты читаешь это - ты уже на полпути к свободе. Ты не просто ищешь, где взять дешевле. Ты ищешь, как не разориться. Это уже победа. Не бери в МФО на телефон. Не бери, если не уверен. Но если срочно - бери, но только с планом. Пиши на листке: «Я верну 10 тысяч 15 числа». Повесь на холодильник. Пусть твоя жена, мама, друг напоминает. Ты не один. Ты сильнее, чем кажется. И ты можешь это пережить. Всё будет хорошо. Ты уже на правильном пути.