Когда вы берете автокредит, банк не просто дает вам деньги на машину - он требует, чтобы сама машина стала залогом. Это значит, что пока вы не выплатите весь кредит, автомобиль формально принадлежит не вам, а банку. Да, вы можете им пользоваться, ездить, заправлять, мыть - но право распоряжаться им ограничено. И именно этот момент вызывает больше всего вопросов: можно ли продать авто, если оно в залоге? И что будет, если вы не сможете платить?

Как автомобиль становится обеспечением кредита

Схема проста: вы выбираете машину, подаете заявку, банк проверяет вашу кредитную историю, оценивает автомобиль и выдает деньги продавцу. В тот же день в реестре залогов движимого имущества (Единый реестр, который ведет Росреестр) регистрируется обременение. Это не просто бумажка - это юридический статус, который видят все: ГИБДД, другие банки, покупатели, страховые компании. Пока кредит не погашен, вы не сможете оформить авто на другого человека, даже если захотите подарить его ребенку.

Почему банки так настаивают? Потому что это снижает их риски. Без залога автокредит был бы таким же дорогим, как потребительский - с процентами в 13-18%. А с залогом ставки падают до 7-9%. Например, в Сбербанке в 2026 году средняя ставка по автокредиту под залог - 8,7%, а по потребительскому - 14,2%. Разница в 5,5 п.п. - это тысячи рублей в месяц. Именно поэтому в России 93% всех автокредитов оформляются именно под залог покупаемого автомобиля (данные НБКИ, 2025).

Что проверяют перед выдачей кредита?

- Возраст авто - не старше 15-20 лет (в Сбербанке - до 15 лет, в Тинькофф - до 20 лет)

- Пробег - до 150 тыс. км для новых, до 300 тыс. км для подержанных

- Отсутствие других обременений - через ГИБДД и реестр залогов

- Страхование - ОСАГО обязательно, КАСКО - в 65% случаев, особенно если сумма кредита выше 3 млн ₽

ПТС: у банка или у вас?

Раньше оригинал ПТС всегда оставался у банка. Сейчас - уже нет. С 2022 года почти половина банков (Сбербанк, ВТБ, Тинькофф) разрешили оставлять оригинал у заемщика. Вместо этого они требуют нотариально заверенную копию и фиксируют залог в реестре. Это удобно: вы не теряете документ при необходимости сменить шины, пройти ТО или оформить выезд за границу. Но не все банки так делают - всегда уточняйте в договоре, где будет храниться ПТС.

Если ПТС у банка - вы не сможете даже зарегистрировать авто в ГИБДД без его предоставления. Поэтому, если вы покупаете машину с рук, и она еще в залоге у другого банка - это красный флаг. Проверьте статус через сайт ГИБДД или сервисы вроде «Автокод» - там видно, есть ли обременение.

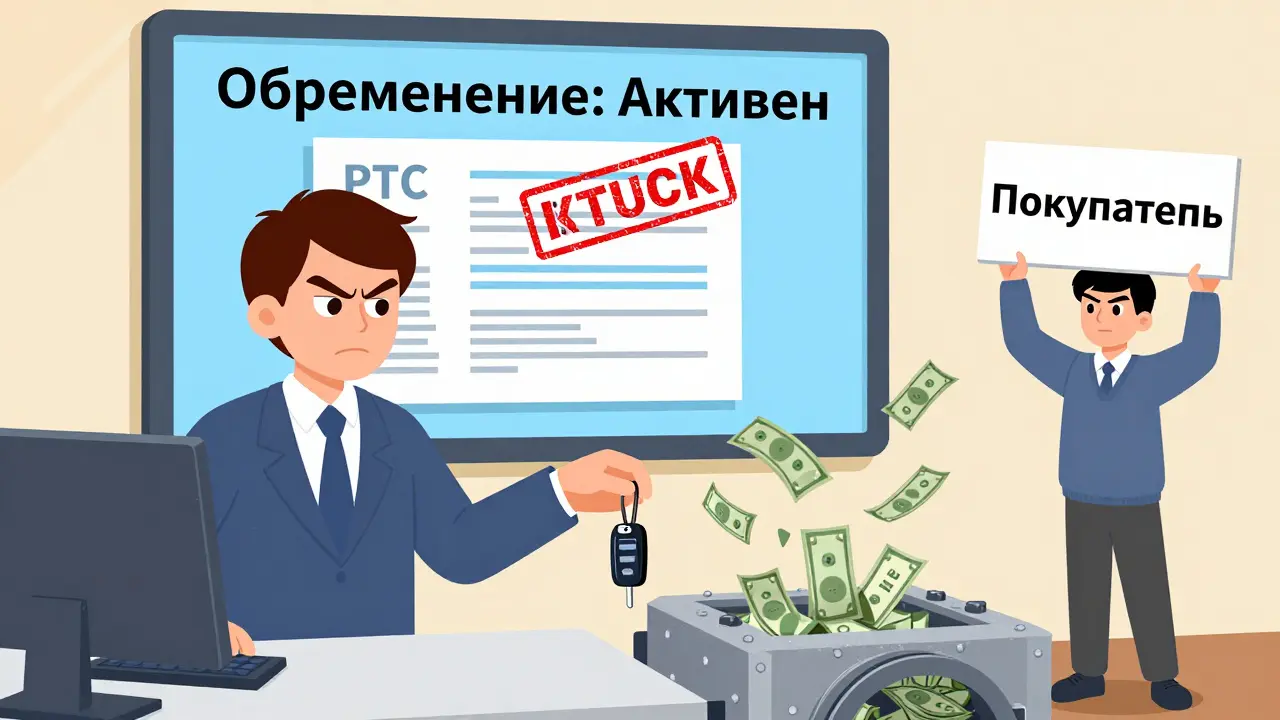

Можно ли продать авто, пока он в залоге?

Ответ - почти всегда нет. Банк запрещает продажу без своего согласия. Это не каприз - это защита от рисков. Представьте: вы продаете машину за 1,2 млн ₽, а остаток долга - 1,1 млн. Банк не знает, куда вы денете деньги. Может, купите новую машину, а может - уедете в другой город и перестанете платить. Поэтому банк требует, чтобы покупатель погасил долг напрямую ему.

Как это работает на практике?

- Вы находите покупателя и договариваетесь о цене.

- Подаете в банк заявление о продаже - с указанием покупателя и суммы.

- Банк проверяет: не превышает ли цена остатка долга. Если да - одобряет.

- Покупатель переводит деньги на счет банка (не вам!).

- Банк списывает долг, снимает обременение и выдает вам справку о погашении.

- Вы передаете машину покупателю и оформляете переоформление в ГИБДД.

Все это занимает от 5 до 15 дней. Многие покупатели отказываются ждать - они хотят купить сразу, без проволочек. Поэтому в 23% случаев продажа авто в залоге проваливается именно из-за этого. Банк может отказать, если цена ниже рыночной, если у покупателя плохая кредитная история, или если вы не предоставили все документы.

Но есть исключения. С 2024 года Сбербанк и ВТБ тестируют новую схему - «Продажа в залоге». Покупатель платит напрямую банку, а вы получаете разницу между ценой и остатком долга. Это ускоряет процесс, снижает риски и делает сделку прозрачной. В 2025 году эта услуга должна стать стандартом для всех крупных банков.

Что будет, если вы не платите?

Если вы пропустили 2-3 платежа - банк начнет звонить, писать напоминания. Если просрочка достигла 90 дней - он имеет право обратить взыскание на автомобиль. Это значит: банк подает в суд, выигрывает дело, и машина идет на аукцион.

В 2023 году 12,7% всех залоговых авто были проданы с дисконтом 25-35% из-за низкой ликвидности. То есть, если вы брали кредит на 1,5 млн ₽, а машина за год подешевела до 900 тыс. ₽ - банк продаст ее за 700 тыс., и вы все равно останетесь в долгу. Разницу в 800 тыс. ₽ придется доплатить. Это называется «недоплатой по кредиту» - и ее требуют взыскать через судебных приставов.

Еще один риск - страхование. Если вы попали в ДТП, а КАСКО оформили через партнерскую страховую компанию банка - выплата пойдет напрямую банку. Вы можете остаться без машины и без денег. В 17% случаев заемщики об этом узнают только после аварии. Поэтому всегда читайте договор: кто получает страховую выплату - вы или банк?

Почему залог - это ловушка

Эксперты называют эту схему «эффектом ловушки». Почему?

- Машина теряет 20-30% стоимости в первый год. А долг остается почти прежним.

- Если вы решите досрочно погасить кредит - банк может не снизить ставку, а просто пересчитать платежи. В 42% договоров нет пункта о досрочном погашении без комиссии.

- Тюнинг, замена двигателя, смена цвета - все это может стать поводом для отказа в КАСКО.

- Если вы потеряете ПТС, банк потребует восстановить его за ваш счет - и это стоит до 15 тыс. ₽.

А если вы живете в Тюмени, где зимой дороги разрушены, а машины часто попадают в ДТП - риск повреждения выше среднего. И если страховка не покрывает весь ущерб - вы рискуете остаться без авто и в долгах.

Как избежать проблем

Если вы все же берете автокредит под залог - вот что нужно сделать:

- Выбирайте машину с низким износом - лучше новую, но не премиум-класса. Подержанные авто дороже страхуются и хуже продаются.

- Проверяйте, есть ли в договоре пункт о досрочном погашении без комиссии - это есть только в 58% банков.

- Согласовывайте с банком все изменения: тюнинг, замену запчастей, установку GPS-трекера (он есть в 41% кредитов - для отслеживания местоположения).

- Оформляйте КАСКО у независимой страховой - не через банк. Это сэкономит вам 15-20%.

- Храните копии всех платежей - вдруг банк скажет, что вы не платили.

Если вы планируете продать машину через 2-3 года - лучше взять кредит под залог уже имеющегося авто. Там ставки чуть выше (на 1,5-2 п.п.), но вы можете продать его в любой момент, просто погасив долг. И не будет никаких разрешений, ожиданий и рисков.

Что изменится в 2025 году

С 1 января 2025 года вступает в силу новая редакция ГК РФ (ст. 346.14). Она дает заемщику право требовать возврата разницы, если залоговое имущество продается дороже остатка долга. Например: вы взяли кредит на 1,2 млн, машина продана за 1,5 млн. Теперь вы получите 300 тыс. ₽ - а не только остаток долга. Это изменение должно снизить конфликты в 30-40% случаев. Пока банки не спешат применять эту норму - но к концу 2025 года она станет обязательной.

Также с 1 июля 2024 года залог регистрируется в электронном виде - за 1 день вместо 5. Это ускорит сделки, но не отменит требования банка на согласование продажи.

Вывод: залог - это не просто форма, а риск

Автокредит под залог - выгодный, если вы точно знаете, что будете платить. Но если вы не уверены в стабильности дохода, в планах на переезд или в цене машины - лучше не брать. Есть альтернативы: кредит под залог недвижимости (выше лимит, ниже ставка), или даже потребительский кредит - если вы готовы платить на 5-7% больше в месяц.

Помните: машина - это не актив, а расход. Она дешевеет, ломается, требует денег. А долг - остается. И пока он не погашен, вы не владелец. Вы - временный пользователь, который обязан платить, чтобы не потерять всё.

Можно ли продать автомобиль, который находится в залоге по автокредиту?

Продать автомобиль, находящийся в залоге, можно, но только с согласия банка. Большинство кредитных договоров запрещают отчуждение имущества без разрешения кредитора. Процедура включает подачу заявления в банк, согласование цены с остатком долга, прямой перевод средств покупателя на счет банка и снятие обременения. Без этого сделка не пройдет регистрацию в ГИБДД. Некоторые банки (например, Сбербанк и ВТБ) уже тестируют упрощенные схемы, где покупатель платит напрямую банку, а продавец получает разницу - это ускоряет процесс и снижает риски.

Что делать, если я не могу платить по автокредиту?

Если вы пропустили 2-3 платежа, банк начнет напоминать о долге. При просрочке более 90 дней он может обратить взыскание на автомобиль - то есть подать в суд и продать машину на аукционе. При этом вы не только теряете авто, но и остаетесь в долгу, если его цена ниже остатка кредита. Лучше сразу связаться с банком - многие предлагают реструктуризацию, отсрочку или продажу авто через свою площадку. Игнорирование - прямой путь к судебным разбирательствам и аресту счетов.

Почему банк требует КАСКО при автокредите?

КАСКО - это страховка от угона, ДТП и полной гибели автомобиля. Поскольку машина - залог, банк хочет быть уверенным, что его имущество не исчезнет. Если авто повреждено или украдено, страховая выплата пойдет банку, а не вам. Это защищает его от потерь. В 63% случаев КАСКО обязательно, особенно при сумме кредита выше 3 млн ₽. Некоторые банки навязывают партнерские страховые компании с завышенными тарифами - на 15-20% дороже рыночных. Лучше выбрать независимую страховую, чтобы не переплачивать.

Где хранится ПТС при автокредите?

Раньше оригинал ПТС всегда оставался у банка. Сейчас в 45% случаев (Сбербанк, ВТБ, Тинькофф) разрешают оставить его у заемщика - при условии, что залог зарегистрирован в реестре и есть нотариально заверенная копия. Однако в 55% банков ПТС все еще хранится в офисе. Уточните этот момент в договоре. Если ПТС у банка - вы не сможете оформить переоформление, сменить шины или выехать за границу без его предоставления.

Можно ли взять автокредит без первоначального взноса?

Да, можно. В 35% случаев банки выдают автокредит без первоначального взноса, особенно при сумме до 1,5 млн ₽ и хорошей кредитной истории. Это одно из главных преимуществ автокредита под залог по сравнению с потребительским - там обычно требуют 20% от стоимости авто. Однако без первоначального взноса ставка может быть выше, а срок кредита длиннее. Также банк может потребовать КАСКО и установку GPS-трекера.

Что изменится в автокредитах в 2025 году?

С 1 января 2025 года вступает в силу новая статья ГК РФ (346.14), которая дает заемщику право требовать возврата разницы, если залоговое имущество продается дороже остатка долга. Например, если вы взяли кредит на 1,2 млн, а машину продали за 1,5 млн - вы получите 300 тыс. рублей. Также с 1 июля 2024 года регистрация залога проходит в электронном виде - за 1 день вместо 5. Это ускорит сделки и снизит бюрократию. Банки постепенно переходят на цифровые ПТС и упрощенные схемы продажи в залоге.

Комментарии

Михаил Васильев

Блин, а я думал, что залог - это просто формальность, как в старых фильмах про банки. Оказывается, это целая система ловушек: машина дешевеет, а долг - нет, КАСКО навязывают как дополнительный кредит, а ПТС - будто украденный паспорт. И да, я согласен: если ты не уверен, что будешь платить три года - лучше бери кредит под недвижимость. Хотя, честно, если ты живёшь в городе с нормальными дорогами и не любишь тюнинговать - автокредит под залог всё ещё самый разумный вариант. Главное - читать договор, как будто это инструкция по выживанию в зомби-апокалипсисе.

Aimee Kutukoff

omg i just realized i signed up for a car loan without even checking if i could sell it later 😭 like why does the bank even care if i wanna trade my camry for a tesla?? i just wanted wheels not a legal nightmare

Desi Petrova

Спасибо за такой подробный и структурированный разбор. Особенно ценно, что вы отметили разницу между банками - не все одинаково жестоки. Многие даже не знают, что ПТС можно оставить себе. И да, КАСКО у независимой страховой - это не «экономия», а выживание. Я бы добавила ещё один совет: если вы планируете продавать авто через 2-3 года - выбирайте модель с высокой ликвидностью (Lada Vesta, Kia Rio, Hyundai Solaris). Они не только дешевле страхуются, но и быстрее продаются. И да, с 2025 года всё станет проще - но пока что будьте бдительны. Вы не клиент банка. Вы - заемщик, который должен понимать, что происходит с его имуществом.

Ярина Груша

Ааааа, ну конечно, «новая редакция ГК РФ» - это же просто подстава! Сколько раз мы уже слышали: «всё упростят», «всё станет прозрачно»... А потом - в реестре залогов висит запись, которую никто не может удалить, потому что «система не синхронизировалась». И да, вы уверены, что «электронный ПТС» - это не трекер, который встроили в вашу машину? Сколько раз уже видели, как «навязанный» КАСКО - это просто способ снять деньги с вашего счета, а потом, когда вы попадёте в ДТП, страховая скажет: «Ой, а у вас же не тот тип страховки, мы не платим». Банки - это не финансовые институты. Это теневые структуры, которые используют юридические лазейки, чтобы выжить за счёт ваших страхов и ошибок. Проверьте свой договор - там наверняка есть пункт про «обязательное использование партнёрской страховой компании» - это прямое нарушение закона о защите конкуренции! И да, вы не владелец. Вы - раб, который платит за право ездить на своей машине. И это - не случайность. Это система.

Вадим Сайко

Уважаемая Ярина, ваша позиция, безусловно, эмоционально насыщена, однако она не отражает реального правового поля. Новая редакция ГК РФ, вступающая в силу в 2025 году, была разработана с участием представителей ЦБ РФ, Ассоциации банков и юридических экспертов - и направлена именно на защиту заемщика. Речь идёт не о «трекерах» и «тайных системах», а о введении прозрачных процедур: теперь, если машина продана дороже остатка долга, разница возвращается заемщику. Это исторический шаг. Что касается КАСКО - банк не может навязывать конкретную страховую компанию, это нарушение статьи 16 Закона о защите прав потребителей. Если вы столкнулись с таким - обращайтесь в Роспотребнадзор. И да, ПТС - это документ, а не устройство слежения. Ваша позиция, хотя и понятна, усиливает параноидальную атмосферу, которая мешает людям принимать обоснованные финансовые решения. Вместо обвинений - давайте учиться и действовать осознанно.