Вы взяли кредит под 12% годовых - кажется, всё просто. Но когда приходит первый платёж, вы понимаете: переплата не 12%, а 16%. Почему? Потому что банк не считает вас дураком - он считает, что вы не знаете про эффективную ставку. И это не ошибка. Это стандартная практика. В 2025 году 68% россиян всё ещё выбирают кредит по номинальной ставке, не глядя на реальные цифры. Результат? Средняя переплата - 23% от суммы кредита. А всё потому, что никто не объяснил, что такое эффективная ставка и как её считать.

Что такое эффективная ставка и зачем она нужна

Эффективная ставка - это реальная цена кредита. Она учитывает всё: не только проценты, но и комиссии, страховки, плату за обслуживание счёта, СМС-уведомления, даже штрафы за досрочное погашение. Это не теория. Это закон. С 2014 года по федеральному закону №353-ФЗ банки обязаны раскрывать эффективную ставку в каждом договоре и рекламе. Но мало кто читает мелкий шрифт. И вот почему: банк пишет «12% годовых» - крупными буквами. А про 4% комиссий - в приложении к договору, где никто не лезет.Разница между номинальной и эффективной ставкой в 2025 году в среднем - 4-6 процентных пунктов. Для автокредитов - до 8. А если вы берёте кредитную карту с ежемесячной комиссией и страховкой - разница может быть 10-15 пунктов. То есть, если вам говорят «9%», на деле вы платите 19%. И это не редкость. Это повседневность.

Как банки скрывают реальную стоимость

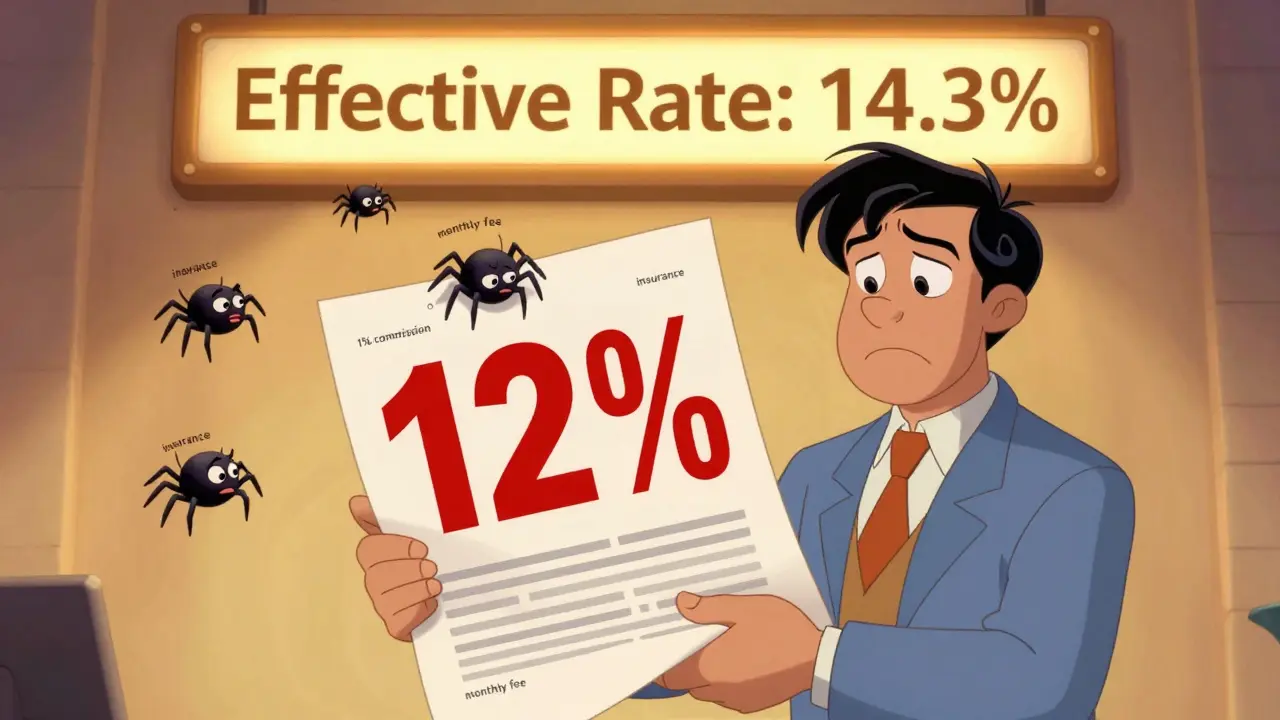

Банки не обманывают. Они просто не говорят всего. Например:- Вы берёте 300 000 рублей под 12% на год. Ежемесячный платёж - 26 000 рублей. Казалось бы, всё честно.

- Но в договоре есть пункт: «комиссия за выдачу кредита - 1%» - это 3 000 рублей, которые сразу вычитают из суммы. То есть вы получили 297 000, а платить должны за 300 000.

- Плюс обязательная страховка - 1% в год - ещё 3 000 рублей.

- Плюс ежемесячная плата за обслуживание счёта - 150 рублей в месяц - 1 800 рублей в год.

Суммарно вы выплатите 342 753 рубля. Но вы не платите 12% - вы платите 14,3%. Это не мелочь. Это 15 000 рублей лишних. И всё это - законно. Потому что вы подписали договор. Просто не прочитали его до конца.

В 2023 году ЦБ РФ зафиксировал: 35% кредитных договоров вообще не содержат чёткой информации об эффективной ставке. Остальные - прячут её в приложениях, мелким шрифтом, в 12-м пункте раздела «Дополнительные условия». И это не случайность. Это бизнес-модель. Чем сложнее формула, тем больше людей её не поймут.

Как рассчитать эффективную ставку самому

Не верьте банку. Не верьте калькуляторам на их сайте. Считайте сами. Есть два простых способа.Способ 1 - формула вручную

Эффективная ставка = ((Сумма всех выплат / Сумма кредита) - 1) / (срок в годах) * 100

Пример: кредит 300 000 руб., срок 12 месяцев. Вы платите 26 000 руб. в месяц - итого 312 000 руб. Но плюс комиссия 3 000, страховка 3 000, обслуживание 1 800. Итого выплаты: 319 800 руб.

Эффективная ставка = ((319 800 / 300 000) - 1) / 1 * 100 = 6,6%. Подождите - это же не 14%!

Ошибка. Вы забыли: вы получили не 300 000, а 297 000. Потому что 3 000 - комиссия - вычли сразу. Значит, база - 297 000. Переплата - 319 800 - 297 000 = 22 800.

Эффективная ставка = (22 800 / 297 000) * 100 = 7,68% - всё ещё не 14%?

Нет. Это не годовая ставка по простому проценту. Это простой расчёт. Настоящая эффективная ставка - это сложный процент. И тут нужен Excel.

Способ 2 - Excel (точно и быстро)

Откройте Excel. Введите:

- Количество периодов (кпер) - 12 (месяцев)

- Платёж (плт) - -26 000 (минус, потому что это ваши деньги, уходящие из кошелька)

- Сумма кредита (пс) - 297 000 (реальная сумма, которую вы получили)

Формула: =СТАВКА(12; -26000; 297000)*12

Результат: 14,3%.

Вот она - реальная стоимость. Именно так считает ЦБ РФ. И именно так вы должны считать перед подписанием договора. Не 12%. Не 13%. 14,3%. И это - только если вы не берёте страховку, которая продлевает срок или увеличивает платёж.

Что обязательно включать в расчёт

Не ограничивайтесь процентами. В эффективную ставку входят все платежи, которые вы делаете в рамках кредита:- Комиссии за выдачу - 0,5-3% от суммы. Часто скрываются как «заказной платёж».

- Комиссии за обслуживание счёта - 50-300 руб./мес. Пишут: «бесплатно в первый месяц». А потом - автоматически.

- СМС-информирование - 30-150 руб./мес. Даже если вы не подписывались - включают по умолчанию.

- Обязательная страховка - по жизни, здоровью, имуществу. Даже если вы её не хотели - банк требует. Иначе - отказ.

- Добровольная страховка - «снижает ставку на 1%». Звучит выгодно. Но если вы не попадёте в страховой случай - это просто 10 000 рублей впустую.

- Штрафы за просрочку - 0,1-0,5% в день. Если вы пропустите платёж - это сразу +1-2% к эффективной ставке за год.

- Комиссии за досрочное погашение - 1-5% от остатка. Даже если вы хотите заплатить раньше - банк не разрешает без штрафа.

В среднем, один кредит включает 5-7 таких платежей. И все они - в эффективной ставке. Никто не говорит об этом. Но вы должны знать.

Как не попасть в ловушку

Вот что делать перед подписанием договора:- Запросите полный график платежей - с разбивкой по всем комиссиям. По закону банк обязан предоставить. Не принимайте «на слово».

- Сравните два предложения - даже если один банк предлагает «ниже ставку». Может, у другого меньше комиссий.

- Считайте эффективную ставку в Excel - по формуле выше. Не доверяйте калькуляторам на сайте банка - они могут быть настроены на упрощение.

- Откажитесь от «навязанных» страховок. По закону вы можете отказаться от добровольной страховки в течение 14 дней. Обязательную - можно не брать, если кредит не на недвижимость или авто.

- Проверьте, есть ли в договоре пункт о снижении ставки при отказе от страховки. Если есть - требуйте перерасчёта. Многие банки этого не делают, но по закону обязаны.

В 2024 году Сбербанк, ВТБ и Альфа-Банк начали внедрять QR-коды в рекламе. Просто отсканируйте - и вы увидите полную эффективную ставку, со всеми комиссиями. Это новый стандарт. Если банк его не использует - будьте осторожны.

Почему это важно в 2025 году

В 2023 году средняя эффективная ставка по потребительским кредитам - 23,1%. Средняя номинальная - 18,2%. Разница - почти 5 процентных пунктов. Это значит, что если вы берёте 500 000 рублей, вы переплачиваете 25 000 рублей в год. За 3 года - 75 000. Это стоимость новой машины. Или годовой абонемент в спортзал. Или путешествие за границу.Банки знают: большинство не считает. Поэтому они делают ставку красивой - а реальную стоимость - тихой. Но вы не должны быть частью этого статистического числа. Вы можете знать. Вы можете считать. Вы можете выбрать дешевле.

К 2026 году ЦБ РФ планирует, что эффективная ставка станет основным показателем в рекламе. Номинальную ставку вообще могут запретить. Это уже не мечта - это законодательный тренд. И вы можете быть впереди. Не ждать, когда банк начнёт честно. Начните честно сами.

Чем отличается эффективная ставка от номинальной?

Номинальная ставка - это только проценты, которые банк начисляет на сумму кредита. Эффективная ставка - это реальная цена кредита, включающая все комиссии, страховки, плату за обслуживание и другие платежи. Например, номинальная ставка 12% может превратиться в 15,5% эффективной, если есть комиссия за выдачу и страховка.

Можно ли отказаться от обязательной страховки по кредиту?

Да, если кредит не связан с недвижимостью или автомобилем. По закону банк не может отказать в кредите только потому, что вы не купили страховку. Если банк требует страховку по кредиту на бытовые нужды - это незаконно. Вы можете подать жалобу в ЦБ РФ. Также вы имеете право отказаться от страховки в течение 14 дней после оформления и вернуть деньги.

Как проверить, правильно ли банк посчитал эффективную ставку?

Запросите полный график платежей с разбивкой всех сумм. Сложите все платежи за весь срок - это общая сумма выплат. Вычтите из неё сумму, которую вы реально получили (минус комиссии за выдачу). Разделите переплату на сумму кредита и умножьте на 100. Сравните с тем, что указано в договоре. Если разница больше 0,5% - требуйте пояснений. Можно использовать формулу Excel =СТАВКА(кпер;плт;пс)*12 для точного расчёта.

Почему в калькуляторе на сайте банка ставка ниже, чем в договоре?

Потому что калькуляторы на сайтах банков показывают только номинальную ставку - без комиссий и страховок. Это маркетинг. В договоре - реальные условия. Всегда сверяйте цифры в договоре с тем, что показывает калькулятор. Если они не совпадают - не подписывайте. Банк обязан раскрывать эффективную ставку в договоре - это закон.

Сколько денег можно сэкономить, если считать эффективную ставку?

На кредите 500 000 рублей на 3 года разница между номинальной 12% и эффективной 17% - это 58 000 рублей переплаты. Если вы выберете кредит с эффективной ставкой на 3% ниже - вы сэкономите 35 000 рублей. Это как получить зарплату за 3 месяца без работы. Большинство людей этого не делают - и переплачивают.

Комментарии

Ivan Borisov

Всё просто: если не читаешь договор - не жалуйся. Я сам так делал, потом посчитал - оказалось, что переплатил 18 тысяч на 300 тысячах. С тех пор только Excel и полный график платежей. Никаких «12%» - только реальные цифры.

Сергей Осьмачко

Банки - это не про деньги, а про то, насколько ты ленив. Они знают: 90% людей не считают. И это их кормит. Я бы на их месте тоже так делал. Жаль только, что люди не хотят быть умнее.

Evgenii Malakhov

А кто-то ещё верит, что «12%» - это 12%? Братан, ты в 2025 году, а не в 2005. Если ты не знаешь, что такое эффективная ставка - ты не клиент, ты мишень. Считай в Excel или иди в микрозаймы - там хотя бы честно пишут «забери 1000, верни 1500».

Денис Маронов

Эффективная ставка? Это для тех, кто не может жить в мире, где всё красиво написано. Настоящий человек не считает - он доверяет. Банк же не станет тебя обманывать - он просто предлагает выгоду. Если ты не понимаешь выгоду - это твоя проблема, а не их. И да, ты платишь за то, что не умеешь жить.

Дмитрий Новенький

А ты знаешь, что в каждом договоре есть скрытый пункт про «переуступку права требования»? Ты думаешь, ты платишь банку? Нет. Ты платишь фонду, который купил твой долг у банка, а потом продал его китайской компании. Они уже не обязаны раскрывать ставку. Ты - просто цифра в их алгоритме. И да, твоя страховка теперь принадлежит «Финансовым технологиям Китая».

Erlan Maulana

все это пропаганда цб и запада чтобы мы не брали кредиты. а потом придут и скажут что мы все брали в долларах и теперь у нас нет денег. а на самом деле это просто способ забрать у нас все деньги. я не буду подписывать ничего без проверки в криптосети. там честно.

Maksym Ivasenko

В 2025 году ЦБ хочет запретить номинальную ставку? Забавно. В 2014 они же обязали раскрывать эффективную - и ничего не изменилось. Потому что люди не читают. А если читают - то не понимают. Это не о банках. Это о том, что общество не хочет быть ответственным. Считать - это слишком сложно. Лучше жаловаться на «мошенников».

Татьяна Палагутина

Я вообще не беру кредиты. Но когда муж взял на ремонт - я сама посчитала всё через Excel. Он даже не знал, что есть комиссия за СМС. Потом мы отказались от страховки - сэкономили 12 тысяч. Просто спроси: «а что ещё входит?» - и всё становится ясно. Не бойтесь задавать вопросы - даже если вам кажется, что вы глупые. Вы не глупые. Вы просто не знали.

Александр Стойчан

ну я тока что посчитал на своём кредите - вышло 15,2% вместо 12. я даже не знал что там страховка включена. а потом вспомнил - да, подписывал что-то, но думал это про авто. теперь буду всегда в эксель вбивать. спасибо за статью

Ganna Grytsenko

Это не просто про кредиты - это про то, как мы живём. Мы привыкли, что кто-то за нас всё сделает. Банк скажет - «вот ставка», мы - «окей, беру». А потом плачем, что «всё дорого». Но никто не говорит: «а почему ты не проверил?». Я сама раньше так делала. Потом прочитала про эффективную ставку - и с тех пор ни одного кредита без трёхдневного анализа. Это не сложно. Это просто требует внимания. И да - это меняет жизнь. Не потому что ты стал богаче. А потому что ты стал осознанным. И это ценнее денег.