Вы берете кредит на новую технику, ремонт или поездку. Менеджер предлагает вам 3 года, 5 лет или даже 7. Вы смотрите на ежемесячный платеж - 8 тысяч рублей звучит легко. Но что скрывается за этой цифрой? Срок кредита - это не просто дата, когда вы перестанете платить. Это ключ, который решает, сколько денег вы отдастете банку в итоге. И большинство заемщиков в России ошибаются, выбирая его только по размеру платежа.

Почему срок кредита влияет на переплату так сильно

В России 92% потребительских кредитов выдаются по аннуитетной схеме. Это значит, что каждый месяц вы платите одну и ту же сумму - часть идет на погашение долга, часть - на проценты. В начале кредита процентов больше, в конце - меньше. Но если вы продлите срок, проценты начинают накапливаться дольше. И это не линейный рост. Он взрывной.

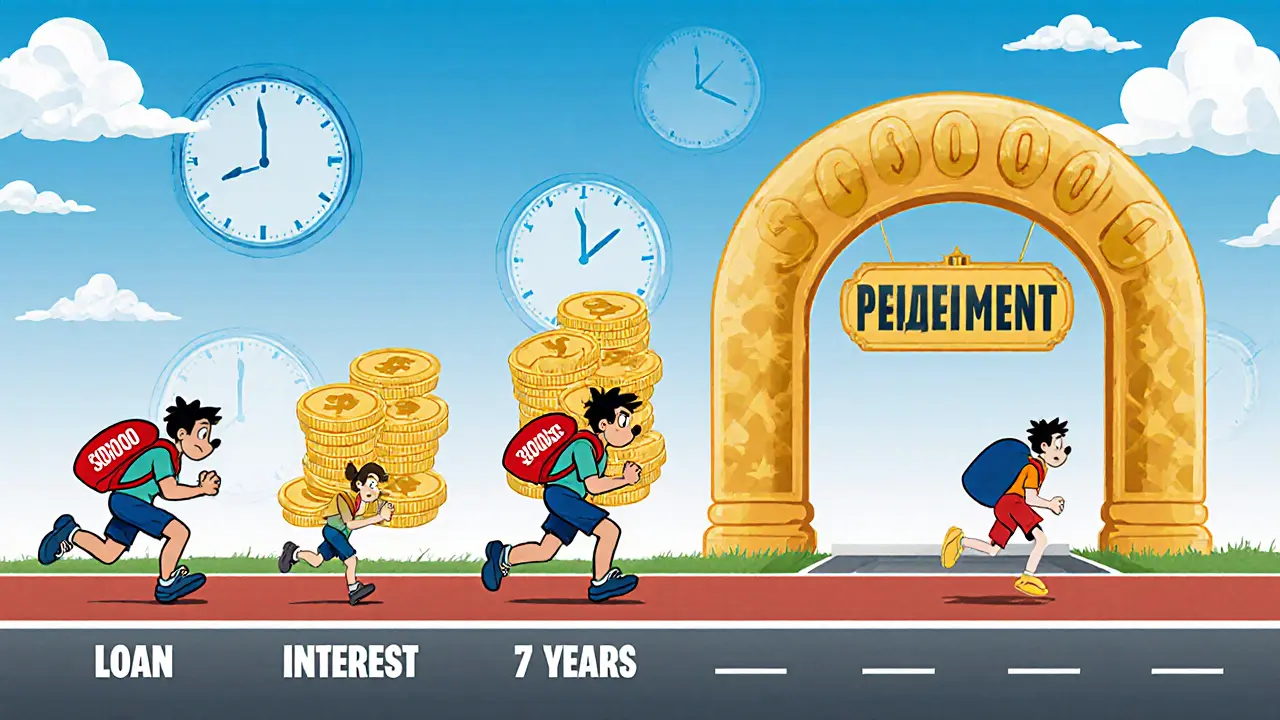

Возьмем реальный пример: кредит 300 000 рублей под 25% годовых. При сроке 1 год - переплата 42 159 рублей. При 2 годах - уже 84 275 рублей. А при 7 годах - 337 853 рубля. То есть вы отдаете банку почти в два раза больше, чем взяли. При этом ежемесячный платеж падает с 28 500 до 7 600 рублей. Видите разницу? Банк делает платеж удобным - и за это вы платите в 8 раз больше.

Даже при более скромной ставке - 17,5% - разница огромна. Кредит на 250 000 рублей на 1 год: переплата 24 327 рублей. На 5 лет - 126 833 рубля. То есть, увеличив срок в 5 раз, вы увеличили переплату в 5,2 раза. Это не математика. Это ловушка.

Краткосрочные и долгосрочные кредиты: плюсы и минусы

Кредит на 1-2 года - это как бег на 100 метров. Вы тратите всю силу, но быстро добегаете. Плюсы: минимальная переплата (на 40-65% ниже, чем при 7-летнем кредите), вы освобождаетесь от долга быстрее, не боитесь, что ставка вырастет. Минусы: платеж может быть 35-45% от вашей зарплаты. Если вы получаете 75 000 рублей в месяц - это 26 000-34 000 рублей в месяц. Не каждый сможет.

Кредит на 5-7 лет - это марафон. Платежи маленькие - 8-12 тысяч рублей. Вы думаете: «Я справлюсь». Но вы не думаете о том, что через 3 года у вас может быть ребенок, болезнь, потеря работы. Или ключевая ставка ЦБ вырастет до 16%. Вы будете платить по кредиту еще 4 года - и переплата будет в 2-3 раза выше, чем при коротком сроке. По данным Дом.РФ Банка, вероятность одобрения такого кредита выше на 18-22%. Но это не значит, что он выгоден.

Согласно рейтингу Росбанка за март 2025 года, оптимальный срок для большинства - 24-36 месяцев. Почему? Потому что это баланс. Платеж не убивает бюджет, а переплата остается в разумных пределах. При ставке 14-15% и доходе 70 000-80 000 рублей в месяц вы легко попадаете в зону комфорта.

Как рассчитать, сколько вы можете позволить себе платить

Перед тем как подписать договор - посчитайте. Не гадайте. Не слушайте менеджера. Возьмите свой чистый доход за месяц - зарплата, пенсия, подработка. Вычтите все обязательные расходы: аренда, еда, коммуналка, транспорт, страховки. Что осталось - это ваша «свободная» сумма.

Правило от ЦБ РФ и МГУ: ежемесячный платеж не должен превышать 30-35% от совокупного дохода семьи. Если вы с супругом зарабатываете 100 000 рублей, ваш максимум - 30 000-35 000 рублей в месяц. Если ваш доход 60 000 - не берите кредит с платежом выше 21 000 рублей. Даже если банк одобрит 30 000 - не берите. Это не кредит. Это долговая яма.

Используйте кредитный калькулятор. Не тот, что на сайте банка - он скрывает переплату. Используйте независимый, например, на Banki.ru или на сайте ЦБ РФ. Введите сумму, ставку, срок - и смотрите не на платеж, а на общую сумму выплат и переплату. Сравните три срока: 1 год, 3 года, 5 лет. Поймите, сколько вы теряете, выбирая удобство.

Досрочное погашение: как не усугубить ошибку

Вы взяли кредит на 5 лет. Платеж 10 000 рублей. Через полгода вы получили премию. Что делать? Многие думают: «Уменьшу платеж - будет легче». Нет. Это ошибка.

Если вы делаете досрочное погашение, выбирайте сокращение срока, а не сумму платежа. Почему? Потому что при сокращении срока банк пересчитывает график - и проценты перестают начисляться на оставшуюся часть долга. Вы платите столько же, но быстрее закрываете долг. При уменьшении платежа вы просто делаете его меньше - а срок остается прежним. Переплата почти не меняется.

На форумах заемщики советуют стратегию «чередования»: один раз - сократи срок, следующий раз - уменьши платеж. Это позволяет держать баланс: сначала сокращаете долг, потом даете себе передышку. Но главное - не оставляйте кредит на 7 лет, если вы можете платить больше.

Что меняется в 2025 году: новые правила и технологии

С 1 июля 2025 года банки обязаны показывать вам полную стоимость кредита - не только ставку, но и сумму переплаты, исходя из выбранного срока. Это не просто формальность. Это защита. Теперь вы сможете сравнивать предложения не по ставке, а по реальной цене.

Сбербанк, ВТБ и Газпромбанк уже внедрили в свои приложения ИИ-рекомендации. Вводите доход, расходы, цель - и система говорит: «Оптимальный срок для вас - 28 месяцев». Такие системы учитывают не только вашу зарплату, но и историю платежей, инфляцию, текущую ставку ЦБ. Они показывают, что при ставке 14% и доходе 75 000 рублей кредит на 5 лет - это не вариант. А на 3 года - почти идеально.

Эксперты прогнозируют: к 2027 году, если ставка ЦБ упадет до 10-12%, оптимальный срок сократится до 18-24 месяцев. Но если инфляция вырастет выше 8%, все наоборот - люди начнут брать кредиты дольше, потому что реальная стоимость долга снижается. Но это рискованно. Инфляция не спасает от переплаты - она просто делает ее менее заметной.

Отзывы реальных людей: что они говорят после

На Otzovik.com 78% отзывов о кредитах касаются выбора срока. Типичный позитивный отзыв: «Взяла на 2 года, платила 25 000 рублей. Было тяжело, но переплата сэкономила 170 000. Сейчас рада, что не послушала банк». А отрицательный: «Взял на 7 лет - платеж 8 000. Через 2 года понял: переплачиваю больше, чем взял. Досрочно гасить - тяжело. Жалею».

Опрос Banki.ru за февраль 2025 года показал: 63% тех, кто взял максимальный срок, позже сожалеют. А 82% тех, кто выбрал 2-3 года, считают это лучшим решением. Не потому что они умнее. Просто они посчитали.

Иногда люди говорят: «Я досрочно погашу». Но досрочное погашение - это как пытаться вытащить ногу из трясины. Вы тратите силы, время, нервы. Лучше не попадать туда.

Что делать прямо сейчас

Если вы думаете о кредите - сделайте это:

- Посчитайте свой чистый доход и обязательные расходы. Определите, сколько вы можете платить без ущерба для жизни - максимум 35%.

- Возьмите кредитный калькулятор. Введите сумму, ставку, посчитайте три варианта: 1 год, 3 года, 5 лет.

- Сравните переплату. Не платеж. Переплату. Если разница между 3 и 5 годами - больше 50 000 рублей - выбирайте 3 года.

- Если платеж при 3 годах слишком высок - подумайте: может, вам не нужен такой большой кредит? Уменьшите сумму. Не увеличивайте срок.

- Не слушайте менеджера, который говорит: «Это выгодно». Слушайте цифры.

Выбор срока кредита - это не про удобство. Это про ответственность. Вы не просто берете деньги. Вы берете будущие годы своей жизни. И каждый месяц, который вы продлеваете, вы платите не только проценты - вы платите своим спокойствием.