Почему бизнесу выгодно брать коммерческий транспорт в кредит

Если вы владелец ИП или малого предприятия, то знаете: купить новый грузовик, фургон или маршрутку сразу - это как выложить половину годового оборота. А если вы только начинаете? Тогда и вовсе риск. Вот тут и приходит на помощь коммерческий автокредит. Это не просто автокредит, как для личного авто. Это специальный продукт для бизнеса - с другими правилами, условиями и выгодами.

В 2025 году в России более 50 банков предлагают кредиты на коммерческий транспорт. ВТБ, Сбербанк, Россельхозбанк - они лидируют по объемам. Но главное - не кто выдает, а на каких условиях. Средняя сумма кредита - до 3 млн рублей, срок - до 8 лет, а ставки варьируются от 5,9% до 26%. Почему такая разница? Все зависит от типа транспорта, вашей финансовой истории и того, под какую программу вы попадаете.

Что считается коммерческим транспортом

Не все машины подходят. Банки четко разделяют, что можно взять в кредит, а что - нет. К коммерческому транспорту относятся:

- Автомобили категории «С» - грузовики и фургоны весом более 3,5 тонны

- Автомобили категории «D» - автобусы на 8-19 мест (например, для такси или маршрутов)

- Автомобили категории «В» - если вы используете их для бизнеса: курьерская служба, доставка, ремонтные работы

- Специализированная техника - сельхозтехника, прицепы, автокраны, бетономешалки

Если вы купите легковушку и будете ездить на ней по заказам - банк может отказать. Потому что не видит прямой связи с вашим бизнесом. Даже если вы ИП, у вас должен быть документ, подтверждающий, что автомобиль нужен именно для работы - например, договор на доставку или акт ввода в эксплуатацию.

Ставки, сроки и первоначальный взнос - что реально предлагают

В 2025 году условия стали гибче, но и сложнее. Вот что вы реально получите:

- Ставка: от 5,9% (для агробизнеса по программе Sollers) до 26% (если вы новичок без отчетности)

- Срок: до 5 лет в обычных программах, до 8 лет - в государственных субсидиях

- Первоначальный взнос: 20-30% для кредитов, 10% - для лизинга

- Максимальная сумма: до 3 млн рублей (ВТБ), но по госпрограммам - до 2 млн, если не электромобиль

Государство субсидирует до 35% стоимости, но только для определенных категорий: медицинские работники, военные, аграрии, IT-компании с импортозамещением. Электромобили - отдельная история: лимита на стоимость нет, но максимальная субсидия - 925 тыс. рублей. То есть, если вы берете электропикап за 2,5 млн, вам вернут 925 тыс., а остальное - по кредиту.

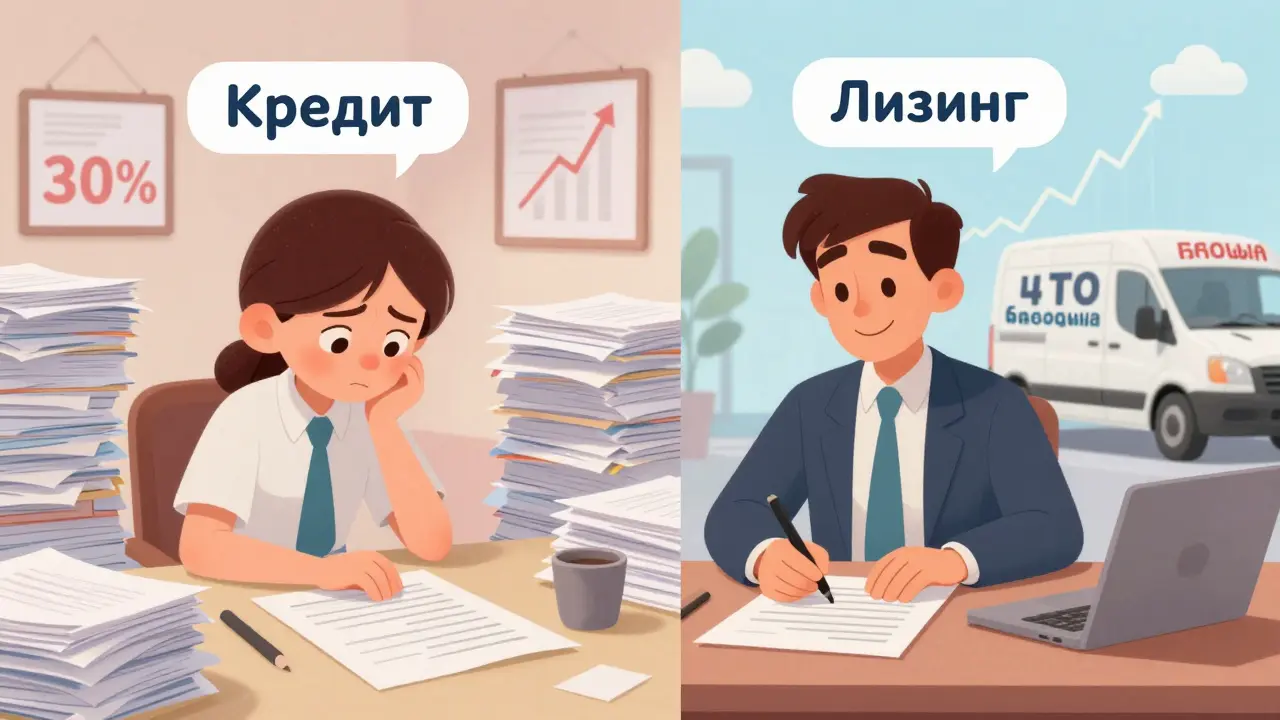

Кредит или лизинг - как выбрать

Многие думают: кредит - это проOwnership, лизинг - про аренду. Это не так. Лизинг - это тоже способ купить, просто через другую схему. Вот как они отличаются:

| Параметр | Кредит | Лизинг |

|---|---|---|

| Первоначальный взнос | 20-30% | 10% |

| Срок | 3-5 лет | 1-5 лет (можно подстроить под бизнес) |

| Налоговые вычеты | Только проценты | Все платежи - расходы |

| Техобслуживание | Самостоятельно | Часто включено (4 ТО бесплатно) |

| Собственность | Вы - владелец сразу | Вы становитесь владельцем после последнего платежа |

| Подходит для | Покупки всего автопарка разом | Постепенного обновления техники |

Если вы строительная компания и берете 3 самосвала - кредит выгоднее. Если вы логист и хотите менять фургоны каждые 2-3 года - лизинг. Программа Sollers Atlant, например, дает отсрочку платежа до 3 месяцев - идеально, если у вас сезонный бизнес: весной начинаете, осенью - заканчиваете.

Что нужно для одобрения - документы и ловушки

Банк смотрит не на вашу машину, а на ваш бизнес. И тут начинаются проблемы. По данным РСПП, 58% отказов - из-за нехватки финансовой отчетности. Даже если вы ИП, вам нужно:

- Учредительные документы (свидетельство ИП или выписка из ЕГРИП/ЕГРЮЛ)

- Финансовая отчетность за последние 2 года (бухгалтерия, налоговые декларации)

- Паспорт и ИНН руководителя

- Договоры с клиентами или подтверждение дохода (например, выписка с расчетного счета)

Если вы открылись в прошлом году - это не приговор. Но вам нужно больше: показать прогноз доходов, договоры на поставки, даже копии чеков за последние месяцы. Банки теперь требуют подтверждения реальных потоков денег. Нет - не откроют.

И еще одна ловушка: 73% банков требуют дополнительное обеспечение. Не только сам автомобиль - а, например, залог недвижимости или поручительство. Это значит: если вы не можете дать залог, шансы на кредит падают вдвое.

Новые правила 2025 года - что изменилось

С 1 сентября 2025 года вступили в силу важные изменения, которые вы должны знать:

- Запрет на навязывание страховок: банк не может требовать КАСКО, если вы берете кредит. Вы можете взять ОСАГО - и все. Многие дилеры все равно навязывают расширенное КАСКО - это незаконно. Жалуйтесь в ЦБ.

- Холдинг средств: если вы берете кредит на сумму больше 200 тыс. рублей, банк может задержать перевод денег на счет дилера на 48 часов. Это для безопасности - чтобы проверить, не мошенник ли вы. Но если вы покупаете у официального дилера - это редко влияет на процесс.

- Ограничение ПДН: с 1 июля 2025 года банки не могут выдавать более 25% своих кредитов заемщикам с долговой нагрузкой выше 50%. Это значит: если у вас уже есть кредиты, шансы получить новый - ниже. Особенно для малого бизнеса с неравномерным доходом.

С другой стороны - появилась возможность получать средства сразу на счет дилера без задержек. Это ускоряет сделку. И если вы берете электромобиль - вы получаете субсидию быстрее, чем раньше.

Как не попасть на дополнительные расходы

Многие предприниматели думают: «Я взял кредит на 1,5 млн, и все». А потом узнают, что за КАСКО заплатили еще 200 тыс., за обслуживание - 50 тыс. в год, за страхование жизни - 30 тыс. Это не редкость. В 2025 году закон запрещает навязывать дополнительные услуги, но на практике они все еще есть - в виде «рекомендаций».

Вот как защититься:

- Никогда не подписывайте документы без прочтения

- Спросите: «Это обязательно?» - и требуйте письменный ответ

- Откажитесь от КАСКО - если банк не настаивает, вы имеете право

- Проверьте, есть ли в договоре пункт о «гарантийном обслуживании» - часто это платная услуга

Опрос РСПП показал: 31% предпринимателей столкнулись с этим в 2025 году. И это не случайность - это бизнес-модель дилеров. Не поддавайтесь.

Кто выигрывает от госпрограмм в 2025 году

Государство активно поддерживает малый бизнес. В 2025 году льготы получают:

- Сельхозпроизводители - ставки от 5,9%

- Логистические компании - субсидии до 35%

- Медицинские организации - на скорую помощь и фармдоставку

- IT-компании и производители с импортозамещением - новые категории в 2025

- Военные и ветераны - льготные условия по всем программам

Чтобы попасть в программу, нужно подать заявку через банк-партнер. Не через дилера. Например, Sollers-Apelsin работает с Россельхозбанком, а ВТБ - с Минпромторгом. Просто приходите в банк с документами и говорите: «Я хочу участвовать в госпрограмме для бизнеса».

Что делать, если отказали

Отказ - не конец. Часто банк говорит: «Вы не проходите по отчетности». Это значит: вам нужно улучшить финансовую прозрачность. Попробуйте:

- Открыть расчетный счет и переводить туда все доходы

- Заключить хотя бы один контракт с юрлицом - даже на 100 тыс. рублей

- Собрать выписки за 6 месяцев - даже если вы ИП

- Взять лизинг вместо кредита - условия мягче

Если вы новичок - рассмотрите альтернативу: лизинг с минимальным первоначальным взносом. Или возьмите подержанный транспорт - он дешевле, и банки охотнее дают кредит на него.

Прогноз на 2027 год - что ждать

К 2027 году ставки по коммерческим автокредитам могут упасть до 12-14%. Почему? Потому что:

- Банки конкурируют - и снижают маржу

- Государство расширяет субсидии - и дешевле становится кредитование

- Растет доля электромобилей - а их обслуживание дешевле, значит, риск ниже

- Цифровые платформы ускоряют одобрение - снижают издержки банков

Доля коммерческого автокредитования в общем объеме автокредитов вырастет с 22% до 31%. Это значит: рынок будет расти, условия - становиться лучше. Но только для тех, кто готов к прозрачности.

Комментарии

Казаков Вячеслав

Этот пост - классика жанра: всё красиво расписано, но кто-то реально думает, что ИП с 500к годового оборота может получить кредит под 5,9%? Банки тупо смотрят на бухгалтерию, а у большинства - каша из чеков и Excel-таблиц. Субсидии? Да, если ты не просто ИП, а «аграрий с сертификатом» и 17 документов на руках. Остальным - лизинг или пешком.

Антон Иванов

Спасибо за структурированный обзор. Особенно ценно про лизинг - многие не понимают, что это не аренда, а способ купить с налоговой выгодой. Если у тебя сезонный бизнес - лизинг с отсрочкой в 3 месяца (как у Sollers) - это спасение. Главное - не забыть про техобслуживание: в некоторых пакетах оно включено, а это реально экономит 30-40к в год.

Николь Кошелева

Я просто плакала, когда мне отказали в кредите на фургон... Я же ИП, я же всё делаю честно, я же сдаю налоги... А они смотрят на «документы за 2 года» - но я же только в прошлом году открылась! Это не справедливо! Я же не ворю! Я просто хочу работать! И теперь у меня старый «Мерседес» с 2010 года, который глохнет на каждом светофоре... А банки - как холодные статуи...

Любомир Гавришкевич

Всё это - иллюзия капитализма. Ты не покупаешь транспорт. Ты покупаешь долг, который вынужден отдавать банку, пока не умрёшь. А государство? Оно только делает вид, что помогает. Субсидии - это как сказка для детей. Реальность - это 30% первоначальный взнос, залог квартиры и поручитель от дяди, который сам в долгах до ушей. Система съедает тебя, пока ты думаешь, что строишь бизнес.

ildar saifulin

Ребята, если вы новичок - не парьтесь про кредит. Берите подержанный фургон за 800к, оформите его на ИП, откройте расчетный счет и начните переводить туда хоть по 50к в месяц. Через 6 месяцев банк сам придет. Я так сделал - через год взял новый грузовик на лизинг с 10% первоначальным. Главное - не паниковать и не сидеть с пустыми руками. Даже старый «Газель» - это уже бизнес.

Evgen Shitin

ПРОСТО ПОМНИТЕ: КАСКО НЕ ОБЯЗАТЕЛЬНО! НЕ ПОДПИСЫВАЙТЕ! ПРОСИТЕ ПИСЬМЕННО! И НЕ ВЕРЬТЕ ДИЛЕРАМ КОТОРЫЕ ГОВОРЯТ «ЭТО ПОЛЬЗА ДЛЯ ВАС» - ЭТО ПРОСТО НАВЯЗЫВАНИЕ! Я ПОТЕРЯЛ 200 ТЫСЯЧ НА ЭТОМ! И ДА, БАНКИ НЕ МОГУТ ЗАДЕРЖИВАТЬ ДЕНЬГИ ДОЛЖЕЕ 48 ЧАСОВ - ЕСЛИ ДИЛЕР ОФИЦИАЛЬНЫЙ! ПРОВЕРЬТЕ ДОГОВОР! И НЕ БЕРИТЕ КРЕДИТ ЕСЛИ У ВАС УЖЕ ЕСТЬ ДОЛГИ! ПОМНИТЕ: 50% НАГРУЗКА - ЭТО ПРЕДЕЛ! И ЕЩЁ: ЛИЗИНГ - ЭТО НЕ ПЛОХО! ВОТ И ВСЁ!