Вы видите рекламу: ипотека от 0,1% в новостройке. Платеж на 40 тысяч рублей меньше, чем у соседа. Кажется, это счастье. Но что, если эта скидка - просто фокус? Что, если застройщик просто прибавил 5% к цене квартиры, а вам показывают только ставку? В 2025 году такая ипотека - не подарок, а сложная сделка с двойным дном. И если вы не знаете, как её читать, можете заплатить на сотни тысяч больше, чем думали.

Как это работает: не субсидия, а перераспределение денег

Субсидированная ипотека от застройщика - это не государственная помощь. Это договор между девелопером и банком. Застройщик платит банку разницу между рыночной ставкой (в 2025 году - 27-30%) и той, что вам дают (0,1-6%). Вы платите мало. Банк не теряет. Застройщик - тоже не теряет. Он просто перекладывает часть расходов на цену квартиры.

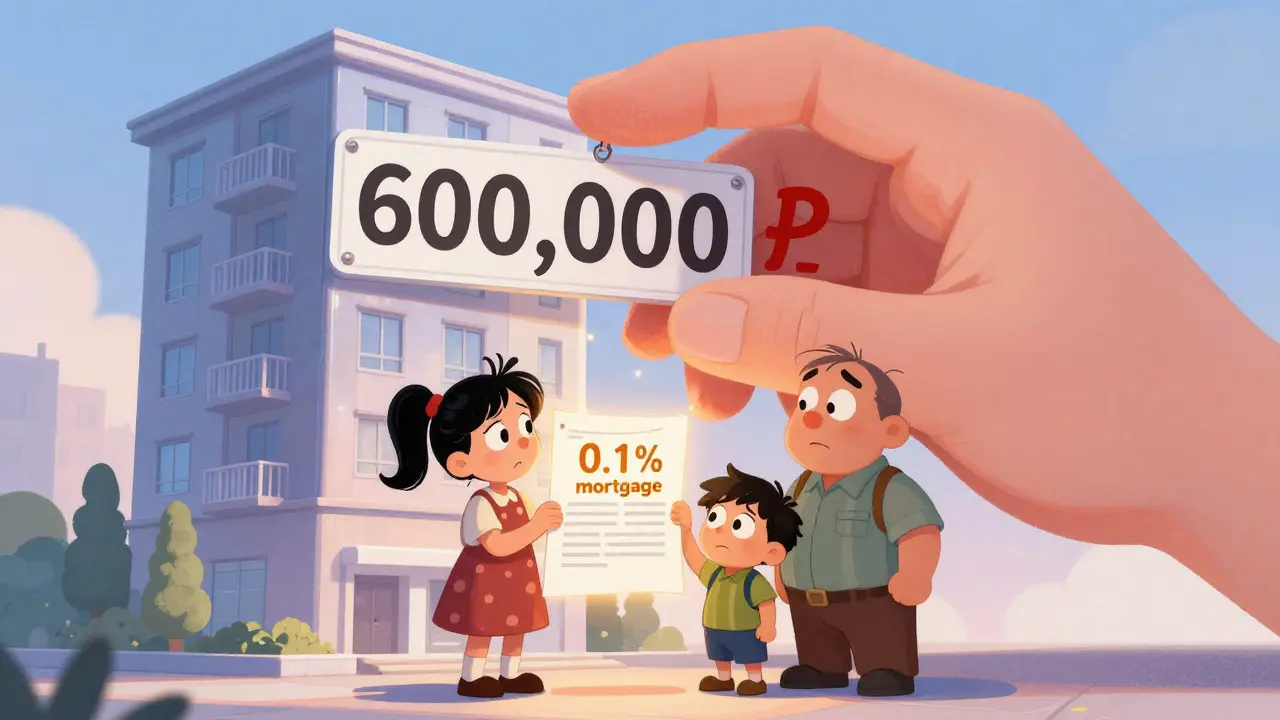

Вот реальный пример: вы берёте ипотеку на 10 млн рублей на 20 лет. При ставке 28% ваша переплата - около 32,7 млн рублей. При ставке 3% - 3,7 млн. Кажется, вы сэкономили 29 млн? Нет. Потому что квартира, которая без субсидии стоила 9,2 млн, теперь стоит 9,8 млн. Вы взяли 10 млн, но 600 тысяч из них - это не цена жилья, а субсидия, которую застройщик уже включил в стоимость. Вы платите 10 млн, но 600 тысяч из них - это деньги, которые вы переплатили за квартиру, а не за кредит. Реальная экономия - не 29 млн, а 2,7 млн. И это при идеальных условиях.

Почему цена квартиры растёт, когда ставка падает

Исследование DomClick (март 2025) показало: в 78% случаев квартиры с субсидированной ипотекой дороже аналогичных без неё на 3-7%. Это не случайность. Это бизнес-модель. Застройщик не хочет снижать маржу. Он хочет продать быстрее. Поэтому он повышает цену, а потом «подарок» в виде низкой ставки делает покупку привлекательной. Вы думаете, что получаете выгоду. На деле - вы платите больше upfront.

Проверить это просто. Возьмите три одинаковые квартиры в одном корпусе: одна - с субсидией, две - без. Сравните цены. Если разница - 5-7%, а ставка - 3-4%, то вы почти ничего не экономите. А если ставка 0,5% - вероятность, что цена завышена, - 92%. Это не миф. Это цифры из аналитики Dom.aspec за январь 2025 года.

Что вам действительно выгодно: когда субсидия работает

Субсидированная ипотека от застройщика - это не для всех. Она работает, если:

- Вы не подходите под «Семейную ипотеку» (нет детей, не в списке льготников)

- Вы не можете собрать 20-30% на первоначальный взнос

- Ваш доход - 90-150 тыс. рублей в месяц (в зависимости от региона)

- Вы покупаете квартиру в новостройке среднего ценового сегмента - 1,5-3 млн рублей

- Вы готовы проверить цену на 5-7 аналогичных объектах без субсидии

Для молодых семей без детей, ИП, самозанятых - это часто единственный способ получить ипотеку под 6% вместо 28%. Если вы не можете претендовать на государственные программы, а банк отказывает по доходу - субсидия от застройщика может спасти ситуацию. Но только если вы не берёте квартиру в элитном сегменте. Там выгоднее комбинировать «Семейную ипотеку» с ипотекой на вторичку - даже с учётом новых правил с апреля 2025 года.

Подводные камни: что скрывают в договоре

Самый опасный момент - не ставка. А условия возврата субсидии. В 40% договоров сказано: если вы досрочно погасите ипотеку, вы должны вернуть часть субсидии. Да, вы заплатили 3% годовых, но если через год вы продадите квартиру - застройщик потребует вернуть 100-300 тысяч рублей. Это не штраф. Это условие субсидии. И его редко читают до подписания.

Ещё один ловушка - рефинансирование. Большинство застройщиков запрещают рефинансировать ипотеку в первые 12 месяцев. То есть даже если через год ставки упадут до 15%, вы не сможете перейти на более выгодный кредит. Вы застряли в этой программе.

И ещё: условия могут меняться. Пользователь на форуме Pik.ru написал: «После получения кредита застройщик потребовал доплату 350 тысяч за изменение ставки». Это не редкость. Программы часто действуют 3-6 месяцев. Если вы не успели оформить - вам могут предложить «новую субсидию» с другими условиями. Или вообще её отменят. В 2025 году ЦБ РФ начал проверять 15 крупных застройщиков именно на предмет таких манипуляций.

Как не попасться: 4 шага перед подписанием

Если вы всё ещё думаете, что субсидия - это скидка, вот как не остаться в минусе:

- Сравните цены. Найдите 5-7 аналогичных квартир в том же районе, но без субсидии. Сравните стоимость квадратного метра. Если разница больше 5% - субсидия не стоит усилий.

- Запросите документ. Попросите у застройщика официальное письмо от банка, где указано, что субсидия - это компенсация ставки, а не включение в стоимость. Без этого - риск.

- Проверьте историю застройщика. Ищите отзывы о тех, кто брал ипотеку у этого девелопера полгода назад. Менялись ли условия? Были ли скрытые платежи? На Avito и Дом.Клик - 52% отзывов критикуют именно это.

- Считайте реальную переплату. Не смотрите на ежемесячный платёж. Считайте: сколько вы заплатите за квартиру за 20 лет - включая цену, проценты, возможные доплаты. Сравните с кредитом под 15-18% на вторичке. Часто второй вариант выгоднее.

Что будет в 2025 году: тренды и прогнозы

В 2024 году субсидированные программы от застройщиков продали жилья на 1,2 трлн рублей - 18% всего первичного рынка. ПИК, «Эталон» и «Миракс» - лидеры. Но ситуация меняется. ЦБ начал проверки. Госдума готовит закон, который обязывает застройщиков честно указывать, сколько субсидии включено в цену. Это должно произойти не позднее мая 2025 года.

К концу года доля таких программ упадёт до 12-15%. Почему? Потому что ключевая ставка ЦБ может снизиться до 15-18% во второй половине года. Когда рыночные ставки падают - застройщикам не нужно «подкидывать» деньги в ипотеку. Они будут продавать по обычным ценам.

Сейчас субсидии - это инструмент для выживания. Они помогают продать квартиры, пока рынок в кризисе. Но это не стабильная программа. Это временная мера. Как в 2021-2022 годах, когда ставки тоже были 20%+. Потом всё ушло. И будет уходить снова.

Кому точно не подходит

Если вы:

- Можете взять «Семейную ипотеку» - не берите субсидию от застройщика. У вас лимит 12 млн, а у них - 9 млн.

- Хотите купить элитную квартиру - там субсидии редко работают. Лучше ищите комбинированные программы.

- Планируете продать квартиру через 2-3 года - не берите. Вы потеряете субсидию и переплатите.

- Не можете проверить цены на аналогичные объекты - не рискуйте. Вы не знаете, что покупаете.

Субсидированная ипотека от застройщика - не зло. Но она не истина. Это инструмент. Как молоток. Если вы знаете, как им пользоваться - он поможет. Если нет - сломает палец.

Можно ли взять субсидированную ипотеку от застройщика на вторичное жильё?

Нет. Субсидированная ипотека от застройщика действует только на новостройки, оформленные по договору долевого участия (214-ФЗ). Вторичное жильё не подходит. Даже если застройщик предлагает «похожую схему» - это мошенничество. Государственные программы, такие как «Семейная ипотека», с апреля 2025 года разрешили покупку вторички, но застройщики не могут субсидировать её - у них нет доступа к этим фондам.

Почему ставка 0,1% - это чаще всего обман?

Потому что при такой ставке вероятность, что цена квартиры завышена на 7% и больше, - 92%. Застройщик не может компенсировать 27% годовых без включения этих денег в стоимость жилья. Если вы видите 0,1% - это маркетинг. Скорее всего, вы платите 10-12% реальной ставки, просто скрытую в цене. Проверяйте цены на аналоги. Не верьте цифрам на экране.

Можно ли рефинансировать ипотеку с субсидией от застройщика?

В 90% случаев - нет, как минимум в первые 12 месяцев. Договоры застройщиков и банков обычно запрещают рефинансирование в первый год. Это защита от потери субсидии. Если вы хотите перейти на более выгодный кредит - ждите года. И даже тогда - банк может отказать, потому что программа не предусмотрена для рефинансирования. Проверяйте этот пункт в договоре до подписания.

Что делать, если застройщик изменил условия после подписания?

Если вы уже подписали кредитный договор и получили деньги - застройщик не может просто изменить условия. Это нарушение. Но если он требует доплату за «изменение ставки» - это попытка обойти закон. Сразу обращайтесь в ЦБ РФ, Роспотребнадзор и к юристу по недвижимости. Сохраните все переписки. В 2025 году ЦБ начал проверки таких случаев - шансы на возврат денег высоки.

Сколько нужно зарабатывать, чтобы взять такую ипотеку?

Минимальный доход - от 90 до 150 тысяч рублей до налогов, в зависимости от региона. В Москве и Санкт-Петербурге - 150 тыс., в регионах - 90-110 тыс. Это связано с тем, что банк учитывает не только ставку, но и цену квартиры. Если квартира стоит 8 млн, а ставка 4%, то ежемесячный платёж - около 50 тыс. рублей. Банк требует, чтобы ваш доход был в 2-3 раза выше. Проверяйте требования конкретного банка-партнера - они отличаются даже у одного застройщика.

Комментарии

Павел Трикуль

Это не ипотека - это схема с откатом. Застройщик берёт у банка кредит под 28%, даёт вам 0,1%, а вы, дурак, думаете, что выгадали. Он просто перекладывает свои убытки на вас через завышенную цену. Всё это - финансовая манипуляция, запрещённая в ЕС. А у нас - норма. ЦБ, наконец, проснулся? Пора.

Проверяйте не ставку - проверяйте квадратный метр. Если он дороже, чем в соседнем корпусе без «подарка» - это не скидка, это обман. И да, 92% случаев с 0,1% - это чистый фейк. Не верьте рекламе. Верьте цифрам.

Если вы не сравнили 7 аналогов - вы не покупатель. Вы мишень.

Kirill Korlyakov

Субсидированная ипотека - это не «выгода», а «психологический трюк»! Вы думаете, что платите 3%, а на деле - вы платите 10% в цене квартиры, 15% в скрытых условиях, и 20% в стрессе от возможной доплаты через год! И это ещё не всё! В договоре - пункт про возврат субсидии при досрочном погашении! Вы не читали? Значит, вы уже проиграли! Проверяйте каждый абзац! Каждую запятую! Не доверяйте ни одному слову от застройщика! Он не ваш друг! Он - продавец! А вы - потенциальный жертва!

sergei Mishin

Блин… опять эти «аналитики» с цифрами… 🤡

Я купил квартиру с 0,1% - и да, цена была завышена. Но я жил в ней 3 года, сдал, заработал на разнице - и вышел в плюс. Не всё так мрачно.

Если ты не бабки боишься, а жить хочешь - смотри не на ставку, а на район. На метро. На школы. На то, сможешь ли продать через 5 лет.

Субсидия - это не подарок. Это трамплин. И если ты умеешь прыгать - он тебя подбросит. А если ты просто стоишь и ждёшь, пока тебя не убьёт - ну… ты и есть тот самый «дурак».

Жизнь - не Excel-таблица. 📊💥

Александр Артамонов

Все эти «аналитики» - западные агенты! Они хотят, чтобы мы платили 28% и не брали субсидии! Потому что только так мы останемся в долговой яме! А у нас, в России, застройщики - это патриоты! Они помогают людям! А вы, блин, ещё и цифры смотрите? Это же позор! Надо верить государству и застройщикам! Они же не врут! Это же не США! У нас всё по-другому! Если ты не понимаешь - ты не русский! Ты - предатель!

Marina Smirnova

Ох, опять «аналитика» с «цифрами»… 🙄

Я брала субсидию. Потом узнала, что цена на 7% выше. Плакала. Потом купила кофе. Потом купила ещё один кофе. Потом сказала себе: «Ну ты и дура». И пошла жить дальше.

Ты не сэкономил - ты просто купил иллюзию. Как купила я. И теперь я знаю: субсидия - это не помощь. Это плюшевый мишка, в который ты вкладываешь 10 млн. И думаешь, что он тебя обнимает. А он просто сидит и смеётся.

Скоро всё уйдёт. Как и мои сбережения. 💸😭

Дмитрий Герасимчук

Слушайте, я не против субсидий. Я просто хочу, чтобы люди понимали, что это не магия. Это бизнес. Как в любом бизнесе - есть выигравшие и проигравшие. Если ты не проверяешь цены - ты не жертва. Ты просто не готов. Это не злой застройщик. Это система. И она работает. Плохо? Да. Но её можно обойти. Не нужно кричать «обман!». Нужно - учиться. Сравнивать. Считать. Просить документы. И не гнаться за 0,1%. Гнаться за стабильностью.

Я сам брал - проверил 9 объектов. Выбрал не самый дешёвый. Но самый честный. И не жалею.

Субсидия - это не подарок. Это инструмент. И как с молотком - надо знать, как им пользоваться.

Алексей Албоне

Если вы рассматриваете ипотеку как «скидку», вы уже проиграли. Это не акция в магазине. Это финансовая сделка, требующая анализа, дисциплины и ответственности.

Ваша задача - не найти «самую низкую ставку», а найти «самую прозрачную сделку». Это разница в 1000%.

Рекомендую: составить таблицу с ценами на 7 аналогов, рассчитать реальную переплату за 20 лет, проверить условия возврата субсидии, прочитать отзывы за 2023-2024 гг. и только потом - подписывать.

Это не сложно. Это просто требует времени. А время - ваша самая ценная валюта.

Не торопитесь. Не поддавайтесь эмоциям. И не доверяйте рекламе. Доверяйте фактам.

Маллаев Сафаралиевич

Спасибо за статью. Очень реально. 🙏

Я брал субсидию - цена была выше на 6%, но я не знал, как проверить. Прочитал - понял, что почти попал в ловушку. Потом перешёл на другой дом. Без субсидии. Ставка 17%. Платеж чуть выше, но я знаю, что не переплачиваю за «магию». И сплю спокойно.

Всем - проверяйте. Даже если кажется, что «всё ок». Потому что «кажется» - это не факт.

Спасибо, что не оставили нас в заблуждении. 💙

Nazar Astanov

Субсидия - это как бесплатный чай в китайском ресторане. Сначала - «свободно». Потом - счёт на 200$.

Не покупайте. Проверяйте. Просто.