Вы открыли вклад, чтобы заработать на процентах - но сколько именно? Многие думают, что если банк обещает 9% годовых, то за год на 100 тысячах рублей вы получите 9 тысяч. На практике это редко работает. Причина - в мелком шрифте договора. Там спрятаны условия, которые могут снизить вашу доходность вдвое. Или вообще превратить вклад в «беспроцентный» счет. Нужно уметь читать договор - не как формальность, а как инструкцию, которая решает, сколько денег вы реально заработаете.

Что должно быть в договоре - и где искать ключевые цифры

С 1 октября 2022 года банки в России обязаны выдавать договоры, где основные условия вклада вынесены в отдельную таблицу на первой странице. Это не пустая формальность. Именно там вы найдете: название вклада, сумму, валюту, срок, ставку, порядок выплат процентов, условия пополнения и снятия. Если этих пунктов нет - договор оформлен неправильно. Банк может быть привлечен к ответственности.

Но даже если таблица есть, не спешите ставить подпись. Проверьте, что все цифры в ней соответствуют тому, что вам рассказывал сотрудник. Часто банк рекламирует 12% годовых, а в таблице написано: «до 12%». Это значит - 12% только при соблюдении трех условий: сумма от 5 млн рублей, обязательное подключение страхования и перевод зарплаты на этот счет. Без них ставка падает до 5,5%. Такие ловушки есть в каждом пятом рекламном предложении.

Процентная ставка - не всегда то, что кажется

Если в договоре не указано, какая именно ставка, банк обязан применять ключевую ставку ЦБ РФ. На март 2026 года она - 7,5%. Это значит, что даже если вы не заметили ставку, вам не начислят 15% - только 7,5%. Но если ставка указана - внимательно смотрите на два момента: гарантированная и максимальная.

Гарантированная ставка - это то, что вам точно будут платить. Даже если банк меняет условия. Максимальная - это «всё, что возможно», если вы сделаете всё правильно. Например, ставка 10% годовых может быть гарантирована только при условии, что вы не снимаете деньги в течение года. Если вы снимете 10 тысяч из 500 тысяч - ставка снижается до 6,5%. Это не редкость. По данным Сравни.ру, до 30% клиентов не читают этот раздел - и удивляются, почему «проценты упали».

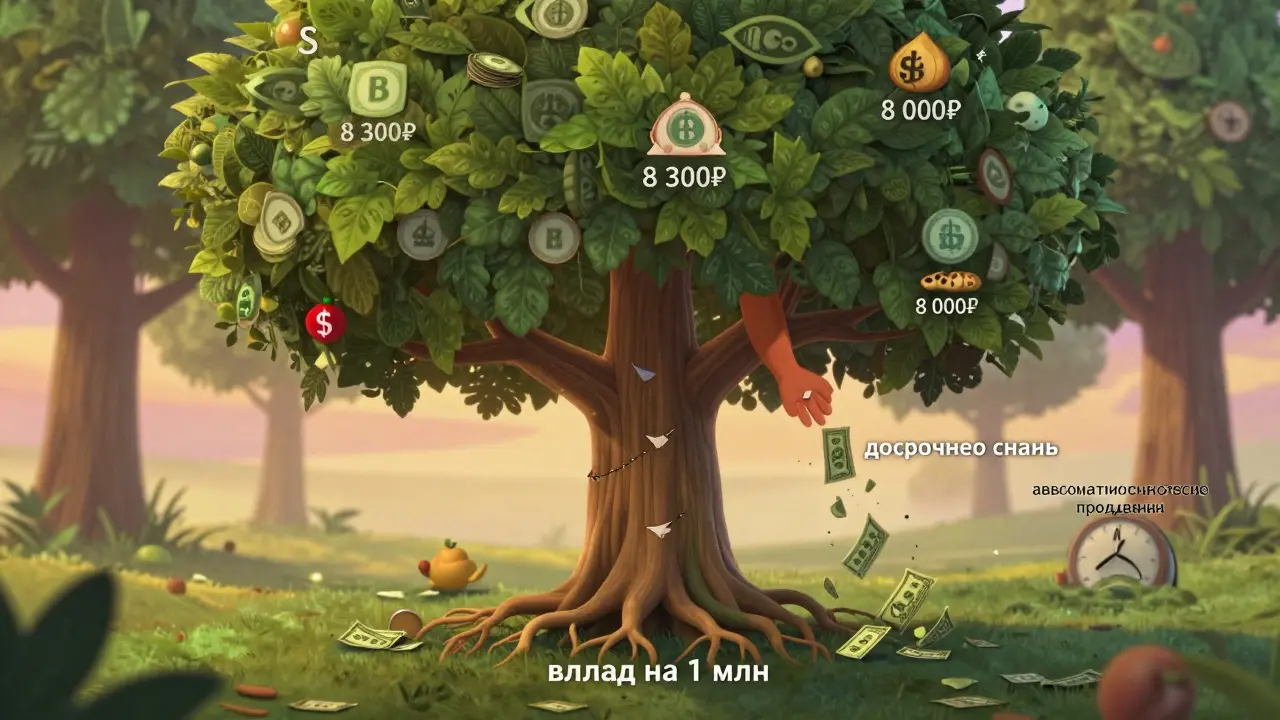

Капитализация процентов - ваш главный союзник

Если проценты выплачиваются на отдельный счет - вы теряете часть дохода. Простой пример: 100 тысяч рублей под 8% годовых без капитализации. Через год вы получите 8 тысяч. А если проценты капитализируются - то есть добавляются к основной сумме каждый месяц - то через год вы получите 8 300 рублей. Разница - 300 рублей. Звучит мало? А если вы вложили 1 миллион? Тогда разница - 3 тысячи рублей в год. За пять лет - 15 тысяч. Это как бесплатный бонус от банка.

Проверьте в договоре: «Проценты начисляются ежемесячно и присоединяются к основной сумме вклада». Если написано «выплачиваются на отдельный счет» - капитализации нет. Ищите слова «капитализация», «присоединение», «доход реинвестируется». Это не маркетинг - это реальный способ увеличить доходность на 0,5-1,5% в год.

Досрочное снятие - как банк лишает вас дохода

Вы открыли вклад на год с 9% годовых. Через три месяца вам срочно понадобились деньги. Вы сняли всё. Что будет? Банк может начислить вам не 9%, а 0,1% - как по вкладу до востребования. Это законно. В договоре должно быть написано: «При досрочном расторжении ставка снижается до ставки по вкладу до востребования». Или: «Снижается до 50% от первоначальной ставки».

Некоторые банки идут дальше - они не просто снижают ставку, а пересчитывают доход по формуле «сумма × ставка × фактический срок / 365». Но при этом не учитывают капитализацию. То есть вы получите меньше, чем если бы просто положили деньги на обычный счет. Проверьте, есть ли в договоре формула перерасчета. Если нет - спросите. Если скажут «это стандартно» - это повод искать другой банк.

Пролонгация - ловушка, которую не замечают

Вы открыли вклад на год. В договоре написано: «При отсутствии заявления от клиента вклад продлевается автоматически». Звучит удобно. Но что происходит дальше? Ставка снижается. На 1-2 процентных пункта. Допустим, вы открыли вклад под 9%. Автоматическое продление - под 7%. Без вашего согласия. Без уведомления. Вы даже не знаете, что это произошло - пока не проверите выписку.

Важно: автоматическая пролонгация - это не обязанность банка, а право. И если вы не хотите, чтобы вклад продлевался - вы должны подать заявление за 3-5 дней до окончания срока. Даже если вы не снимаете деньги, это не значит, что вы согласны на новые условия. Проверьте, есть ли в договоре пункт: «Автоматическая пролонгация осуществляется по ставке, действующей на дату продления». Если да - вы рискуете потерять до 2% дохода. Ищите в договоре: «Продление возможно только по письменному заявлению клиента» - это лучший вариант.

Комиссии и скрытые расходы

Вы получаете 8% годовых, но платите 0,3% за обслуживание счета. Чистая доходность - 7,7%. Звучит незначительно? А если вы вложили 2 миллиона? Тогда вы теряете 6 тысяч рублей в год. Это как сдавать квартиру, но платить за уборку больше, чем получаете от аренды.

Комиссии могут быть за: ведение счета, выписки, переводы, SMS-уведомления. Они не всегда выделены отдельно. Иногда написаны в мелком шрифте: «Стоимость обслуживания - 0,1% от остатка в месяц». Это значит - 1,2% в год. Проверьте раздел «Права и обязанности сторон» и «Услуги, предоставляемые банком». Если комиссия есть - вычтите её из ставки. Если комиссия не указана - спросите. Банк обязан сообщить.

Валюта и курс - ещё один скрытый риск

Вы открыли вклад в долларах под 4%. Звучит неплохо. Но если банк начисляет проценты в долларах, а потом конвертирует их в рубли для выплаты - курс может быть невыгодным. Банк использует внутренний курс - не рыночный. Он может быть на 5-10% хуже, чем у ЦБ РФ. Это значит, что вы получите меньше рублей, чем ожидали.

Если вы вкладываете в иностранную валюту - уточните: «В каком виде выплачиваются проценты?» Если в той же валюте - всё нормально. Если в рублях - спросите, по какому курсу происходит пересчёт. И попросите пример: «Какой курс будет применён, если на момент выплаты курс доллара - 95 рублей?» Ответ должен быть чётким. Если говорят «зависит от ситуации» - это красный флаг.

Что делать, чтобы не попасть в ловушку

- Всегда запрашивайте паспорт продукта - это официальный документ, где перечислены все условия, включая минимальную ставку и условия её повышения. Он есть у каждого банка - но не выдают его автоматически.

- Сравнивайте вклады не по рекламе, а по таблице условий. Используйте одинаковые параметры: сумма, срок, валюта. Даже если банк предлагает «лучшую ставку», проверьте, есть ли скрытые условия.

- Сохраняйте все подтверждения: платежное поручение, выписку со счета, копию договора. На них должна быть подпись сотрудника и печать банка. Это ваша защита в случае спора.

- Не подписывайте договор, если не понимаете хотя бы один пункт. Спросите: «Можете объяснить это на примере?» Если сотрудник отвечает общими фразами - ищите другой банк.

- Проверяйте ставку не только на момент открытия, но и на момент продления. Ключевая ставка ЦБ РФ снижается - и ставки по вкладам тоже. В 2024 году средняя ставка по рублевым вкладам на год была 8,5%. К концу 2025 года - упала до 7,2%. Это значит, что даже хороший вклад может стать хуже через год.

Проверьте себя: 5 вопросов перед подписанием

- Указана ли в договоре гарантированная ставка, а не максимальная?

- Есть ли капитализация процентов - и как часто они присоединяются к вкладу?

- Какая ставка будет при досрочном снятии? И есть ли формула перерасчета?

- Какова ставка при автоматической пролонгации? Она ниже первоначальной?

- Есть ли комиссии за обслуживание? Сколько они составляют в год?

Если хотя бы один ответ - «не знаю» или «обычно так бывает» - вы рискуете. Не подписывайте. Попросите время. Перечитайте. Сравните. Банк не будет вас уговаривать - он уже заработал на вашей доверчивости.

Что делать, если в договоре не указана процентная ставка?

Если ставка не указана, банк обязан применять ключевую ставку Центрального банка РФ. На март 2026 года она составляет 7,5% годовых. Это значит, что вы получите не 12%, как рекламировалось, а 7,5%. Но лучше заранее проверить - и потребовать, чтобы ставка была прописана в договоре. Иначе вы рискуете не получить даже заявленные условия.

Можно ли снять деньги раньше срока без потерь?

Практически никогда. Даже если вклад называется «гибкий» или «с частичным снятием», банк снижает ставку - иногда до 0,1%. Некоторые банки позволяют снимать до 20% от суммы без потери процентов - но только если это прописано в договоре. Всегда ищите формулировку: «Допускается частичное снятие без изменения ставки». Если её нет - предполагайте, что любое снятие приведет к перерасчету по минимальной ставке.

Почему банк предлагает такую высокую ставку, если она не реальная?

Банки используют маркетинговую ловушку: они рекламируют максимальную ставку, которая доступна только при выполнении нескольких условий - например, подключении страхования, переводу зарплаты или вкладе от 5 млн рублей. Без этих условий ставка падает до уровня вкладов до востребования. Это законно, но нечестно. Проверяйте паспорт продукта - там написано, какие условия нужны для «высокой» ставки.

Что такое паспорт продукта и зачем он нужен?

Паспорт продукта - это официальный документ банка, где перечислены все условия вклада: минимальная и максимальная ставка, условия повышения, правила досрочного снятия, комиссии, порядок пролонгации. Он должен быть доступен по запросу. Без него вы не можете точно оценить доходность. Запросите его до подписания договора - и сравните с тем, что вам рассказали.

Как проверить, не обманывают ли меня при капитализации процентов?

Проверьте, есть ли в договоре фраза: «Проценты присоединяются к основной сумме вклада». Если написано «выплачиваются на отдельный счет» - капитализации нет. Также уточните частоту начисления: ежемесячно, ежеквартально или в конце срока. Чем чаще - тем больше доход. Например, ежемесячная капитализация дает на 0,5-1,5% больше в год, чем раз в год. Рассчитайте разницу на калькуляторе - и сравните с тем, что вам обещают.

Комментарии

Ilya Filipushko

Спасибо за разбор - реально полезно. Я сам раньше думал, что 9% - это и есть 9%, пока не увидел, как мне начислили 3,5% за счёт автоматической пролонгации. Теперь всегда проверяю паспорт продукта. Банк даже удивился, что я его попросил - сказал, что «всё и так понятно». Ну да, понятно, если не читаешь.

Советую всем: не ставьте подпись, пока не скопируете договор в Word и не выделили жёлтым все цифры. Это спасает от сюрпризов.

Evgeny Afonsky

Всё это - часть глобальной системы обмана. Банки - не банки, а финансовые мафии. Ключевая ставка ЦБ - это не ставка, а инструмент контроля. Они нам говорят «деньги вкладывайте», а сами печатают рубли и обесценивают всё. Капитализация? Ха. Это просто фокус, чтобы вы думали, что вы зарабатываете, пока они снимают с вас 0,3% за «обслуживание». Паспорт продукта? Это не документ - это ловушка с подписью под ней. Не верьте никому. Держите деньги под подушкой. Или в долларах. Но не в банке.

ксения таскаева

Просто: если в договоре написано «до 12%» - это значит «вряд ли вы получите больше 5%». Не надо быть финансовым гением, чтобы понять это. Главное - не верить рекламе. Проверяйте таблицу. Считайте. Сравнивайте. И не забывайте: если что-то звучит слишком хорошо - это либо обман, либо условие, которое вы не выполните.

Капитализация - да, это бесплатно. Просто включите её и забудьте. Это как бесплатный чай в кафе - никто не говорит, что он есть, но он есть.

Balzhan Mukhazhanova

Ого, а у нас в Казахстане тоже так? 🤔 Я тут только что вклад открыл, и мне сказали 11% - но не спросил про капитализацию. Надо перечитать договор. Спасибо, теперь понимаю, что надо искать слова «присоединяются» и «ежемесячно». Иначе вообще можно остаться с 0,1% 😅

adilya shakizinda

Вы все говорите о договорах, паспортах, ставках - но кто вы, чтобы думать, что банк вас уважает? Вы - транзакция. Вы - цифра в балансе. Вы - источник комиссий и скрытых доходов. Банк не хочет, чтобы вы заработали. Он хочет, чтобы вы думали, что заработали. Капитализация? Это магия для тех, кто не умеет считать. Пролонгация? Это не продление - это отмена вашего права выбора. Вы не клиент. Вы - жертва системы, которая учит вас доверять, чтобы легче вас обирать.

Деньги - не в банке. Деньги - в вашей голове. И если вы не читаете договор - вы уже проиграли. Не потому что банк умнее. А потому что вы ленивее.