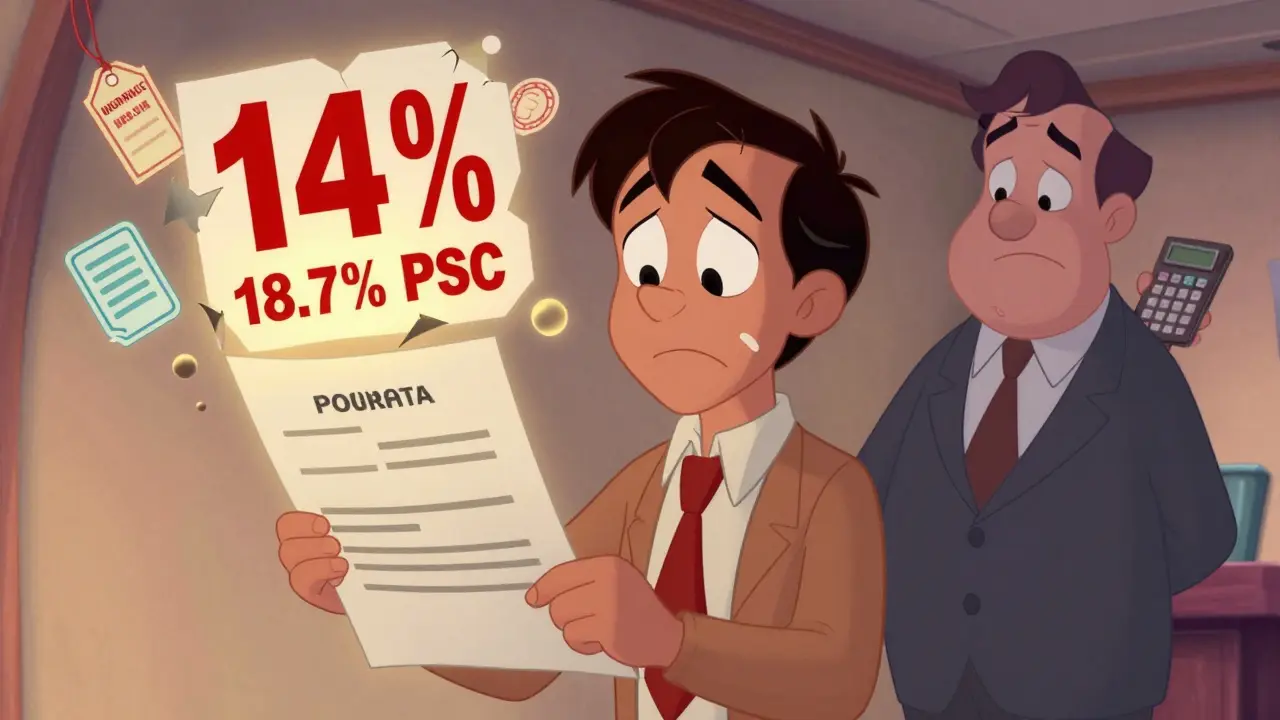

Вы берете кредит на 500 000 рублей под 14% годовых. Кажется, что это выгодно. Но через два года вы платите уже 700 000. Почему? Потому что вы не посчитали ПСК. Полная стоимость кредита - это не просто проценты. Это все, что вы реально отдаете банку: страховки, комиссии, СМС-уведомления, даже плата за выдачу денег. И если вы не знаете, как ее посчитать, вы платите лишнее - часто на 20% и больше.

Что такое ПСК и зачем она нужна

ПСК - это Полная Стоимость Кредита. Это единственный показатель, который показывает, сколько вы заплатите за кредит за весь срок, включая все скрытые платежи. С 2014 года банки обязаны раскрывать ПСК в договоре. Но мало кто читает договор. И даже если читает - не понимает, что в нее входит.

Вот реальная разница: банк говорит - «14% годовых». А ПСК - 18,7%. Где еще 4,7%? Это 1,5% за страхование жизни, 0,8% за ежемесячную комиссию за обслуживание, 1,2% за единовременную комиссию за выдачу кредита и 1,2% за СМС-уведомления. Все это - обязательные платежи, включенные в ПСК по закону. И если вы не знаете этих цифр, вы думаете, что платите 14%, а на самом деле - почти 19%.

По данным Банка России, в 2023 году средняя ПСК по потребительским кредитам была 19,7%, а заявленная ставка - всего 15,2%. Разница - почти 5 процентных пунктов. Это как если бы вы взяли кредит на 1 млн рублей и переплатили 50 000 рублей просто потому, что не проверили ПСК.

Что входит в ПСК (и что не входит)

В ПСК входят только те платежи, которые вы обязаны делать по договору. Вот список обязательных:

- Проценты по кредиту

- Единовременная комиссия за выдачу кредита (обычно 1-3% от суммы)

- Ежемесячная комиссия за обслуживание счета (0,3-1% от остатка долга)

- Обязательное страхование жизни (1-2% от суммы кредита в год)

- Страхование имущества (для ипотеки и автокредита)

- СМС-уведомления (30-50 рублей в месяц)

- Расходы на оценку недвижимости (для ипотеки - 3 000-10 000 рублей)

- Госпошлина за регистрацию залога (2 000 рублей)

А вот что НЕ входит в ПСК:

- Добровольное страхование (если вы его не подписали)

- Штрафы за просрочку

- Платежи за досрочное погашение (если они не предусмотрены договором)

- Платежи за консультации или «пакет услуг» - если вы не подписывали на них отдельный договор

Важно: если банк требует купить страховку, но не пишет об этом в договоре - это незаконно. ПСК должна включать только то, что вы обязаны платить по условиям кредитного договора.

Как рассчитать ПСК самому: пошаговая инструкция

Самый точный способ - через Excel. Формула сложная, но вы не должны ее запоминать. Вам нужна только функция ВСД (внутренняя норма доходности). Вот как это сделать:

- Соберите все данные из договора: сумма кредита, срок, процентная ставка, все комиссии, страховки, СМС-уведомления. Запишите их с датами.

- Создайте таблицу в Excel с двумя колонками: Дата платежа и Сумма платежа.

- Впишите все платежи. Первый платеж - это выдача кредита: это положительная сумма (например, +500 000). Все остальные - это ваши выплаты: отрицательные суммы (например, -15 000, -15 000 и т.д.).

- Добавьте столбец с датами. Укажите, сколько дней прошло от даты выдачи кредита до каждого платежа.

- Используйте формулу =ВСД(диапазон_платежей). Выделите все суммы платежей (включая выдачу кредита) и вставьте формулу. Excel выдаст вам месячную ставку.

- Умножьте результат на 12 и на 100. Это даст вам годовую ПСК в процентах.

Пример: кредит 300 000 рублей на 24 месяца под 18% годовых. Единовременная комиссия - 3% (9 000 рублей). Ежемесячная комиссия - 0,5% от остатка (в среднем 750 рублей в месяц). Страхование - 1,5% в год (4 500 рублей за два года, распределено равномерно).

В Excel вы вводите:

- День 0: +300 000 (выдача)

- День 30: -15 000 (первый платеж)

- День 60: -15 000

- ... и так далее до 24 платежа

- Также добавьте в платежи: -9 000 (комиссия за выдачу), -4 500 (страховка), -18 000 (ежемесячные комиссии за 24 месяца)

Функция ВСД выдает 1,47% в месяц. Умножаем на 12: 17,64%. Это и есть ПСК. А заявленная ставка - 18%. Значит, вы платите меньше, чем думали - потому что комиссии включены в платежи. Но если бы вы не включили комиссии - ПСК вышла бы 18%, а на самом деле - 17,64%. Разница есть, и она важна.

Почему ПСК в договоре может отличаться от вашей

Вы посчитали ПСК - и она на 0,6% выше, чем в договоре. Что делать? Проверьте еще раз. Часто люди ошибаются в трех местах:

- Не учитывают все комиссии. Например, забывают про СМС-уведомления или плату за выписку.

- Неправильно считают дни. Банк считает год как 365 дней, а вы - как 360. Это дает погрешность в 0,1-0,3%.

- Неверно распределяют страховку. Если страховка платится раз в год, а вы распределили ее равномерно по месяцам - это может исказить результат.

Если разница больше 0,5% - это повод требовать разъяснений. По закону, банк обязан объяснить, как он посчитал ПСК. Если не объясняет - обращайтесь в ЦБ РФ или в Роспотребнадзор. В 2023 году 12% жалоб на кредиты были связаны с расхождением ПСК.

Что делать, если ПСК слишком высокая

Вы посчитали ПСК - и она 22%. Это много. Что делать?

- Откажитесь от ненужных страховок. Если страхование жизни не обязательно - попросите убрать его. В некоторых банках это можно сделать в течение 14 дней.

- Попросите снять ежемесячную комиссию. Многие банки согласны, если вы соглашаетесь на СМС-уведомления вместо обслуживания.

- Сравните с другими предложениями. Тинькофф, Сбер, ВТБ - у всех разная ПСК. У Тинькофф она часто ниже, потому что нет скрытых комиссий.

- Выбирайте кредит с ежемесячным платежом, а не с разовым. Кредиты с разовым платежом в конце срока имеют гораздо выше ПСК.

В 2023 году в Тюмени средняя ПСК по автокредитам была 20,1%, а по потребительским - 18,4%. Разница - из-за КАСКО. Если вы не хотите платить за КАСКО - берите кредит в банке, где можно застраховать машину в другой компании, а не только у партнеров банка.

ПСК в 2025 году: что изменится

С 1 января 2025 года в ПСК начнут включать еще больше платежей: нотариальные расходы, госпошлины за регистрацию залога, даже плату за выдачу карты. Это сделает ПСК еще точнее, но и сложнее для расчета.

Банк России планирует запустить официальный калькулятор ПСК на своем сайте. Он будет учитывать все платежи, включая инфляцию и индивидуальные риски. Это будет удобнее, чем Excel. Но пока его нет - вы должны считать сами.

В 2026 году ожидается, что 12% заемщиков в России смогут рассчитать ПСК самостоятельно. Сейчас - только 5%. Но если вы читаете эту статью - вы уже в этой пятерке. Не полагайтесь на банк. Проверяйте. Считайте. Сравнивайте. Это ваше право - и ваша ответственность.

Проверьте себя: 5 ошибок, которые делают все

- Думают, что ПСК - это процентная ставка. Нет. Это сумма всех платежей.

- Игнорируют СМС-уведомления. 30 рублей в месяц - это 360 рублей в год. За 5 лет - 1 800 рублей. Это 0,3-0,5% ПСК.

- Не учитывают единовременные комиссии. Они не входят в ежемесячный платеж, но входят в ПСК.

- Считают, что если комиссия «один раз», то она не важна. Нет. Она влияет на общую стоимость.

- Пользуются калькуляторами на сайтах банков. Они могут быть неактуальными. Лучше считать самому.

Как узнать ПСК, если договор уже подписан?

Попросите в банке выписку по кредиту с детализацией всех платежей. В ней должны быть указаны все суммы, даты и виды платежей. Затем внесите их в Excel и посчитайте по формуле ВСД. Если банк отказывается - подайте запрос в Центральный банк РФ через сайт cbr.ru.

Можно ли обжаловать ПСК, если она выше, чем в рекламе?

Да. По закону, реклама должна содержать ту же ПСК, что и договор. Если в рекламе было 15%, а в договоре 21% - это нарушение. Подавайте жалобу в Роспотребнадзор или в ЦБ РФ. В 2023 году 68% таких жалоб были удовлетворены.

Почему ПСК в разных банках отличается при одинаковой ставке?

Потому что комиссии и страховки разные. У одного банка - комиссия за выдачу 2%, у другого - 0%. У одного - обязательное страхование, у другого - нет. Даже если ставка одинаковая, ПСК может отличаться на 3-5%.

Можно ли рассчитать ПСК без Excel?

Да, но с ошибками. Есть онлайн-калькуляторы на сайтах Banki.ru, Кредит.ру, Финансового университета. Но они не всегда учитывают все платежи. Лучше использовать Excel - это единственный способ быть уверенным.

Что делать, если банк не раскрывает ПСК?

Это нарушение закона. Вы можете отказаться от кредита, даже если подписали заявку. Потребуйте письменное объяснение. Если не дадут - подайте жалобу в ЦБ РФ. Банк может быть оштрафован на 500 000 рублей за такое нарушение.

Комментарии

Христофор Подойницин

Блин, я вообще думал, что 14% - это всё, что платишь. А тут ещё и страховка, и СМС, и комиссии... 🤯 Я как в кино смотрел, когда банк сказал «14%» - а потом вижу, что отдал 700к за 500к. 😭 Спасибо за статью, реально глаза открылись.

Светлана Чигрина

Ох, ещё один гений, который думает, что Excel - это магия. 🙄 Ты же понимаешь, что ВСД - это не «нажал и всё», а надо ещё понимать, что даты и потоки платежей - это не детский сад? А то потом будешь писать, что ПСК 17,64%, а на самом деле банк насчитал 18,2% - потому что ты забыл про 12 дней между платежами. 💅

Дмитрий Дмитриев

Это всё бред. Банки обманывают, да. Но ты сам виноват - подписал договор, не читая. Люди, которые не могут посчитать ПСК - они вообще не должны брать кредиты. Это как сесть за руль, не зная, как работает педаль газа. Не надо писать инструкции, надо людей учить думать. А не объяснять, как считать в Экселе.

wladimir mundaca

А ты не думал, что ПСК - это просто маркетинговая уловка? 🤔 Всё, что они в неё включают - это то, что ты всё равно платил бы, даже если бы не было ПСК. Это как если бы ты сказал: «Я купил бутылку воды за 50р, а ПСК - 80р, потому что я ещё заплатил за транспорт до магазина». Ну и что? Ты же и так туда ездил. 😏

Геннадий Кроль

Крайне важно подчеркнуть: ПСК - это не просто показатель, это инструмент финансовой гигиены. Пренебрежение ею ведёт к системному дисбалансу личных финансов. Использование функции ВСД в Excel - это не «хак», а элементарное требование финансовой грамотности, учитывая, что 93% россиян не осознают, что комиссии - это не «доплата», а часть стоимости кредита. Необходимо внедрение обязательного обучения по ПСК в школьную программу. 📊

Евгений Маврин

Светлана, ты вообще читала статью? Или просто посмотрела слово «Excel» и сразу начала писать? ВСД - это стандарт, который банки сами используют. Ты не считаешь - ты просто не понимаешь, как работает финансовая математика. Не вини тех, кто пытается разобраться. Это не «детский сад», это твоя же защита.

Катя Хариенко

Ага, конечно. Считай в Excel. А я тут сижу с 3 детьми и 2 работами. У меня нет времени на твои 12-строчные таблицы. Банк сказал 14% - я и плачу 14%. Остальное - его проблема. 🤷♀️

Олег Гречко

Это реально крутая статья! 💪 Я сам раньше думал, что ПСК - это просто проценты. А тут - целый мир открылся! Даже СМС-ки, которые я считал «мало» - а за 5 лет это как новый телефон! Спасибо, что не просто написали, а показали, как считать. Теперь я всем друзьям скидываю - пусть тоже не попадутся!

nadya ck

Ты не учёл, что в ПСК ещё входят инфляционные корректировки и риск-факторы банка - это не просто сумма платежей, это модель с дисконтированием по ставке риска. Без этого - твой расчёт - просто арифметика, а не финансовый анализ. 📈