Что такое ПДН и зачем его считать перед автокредитом

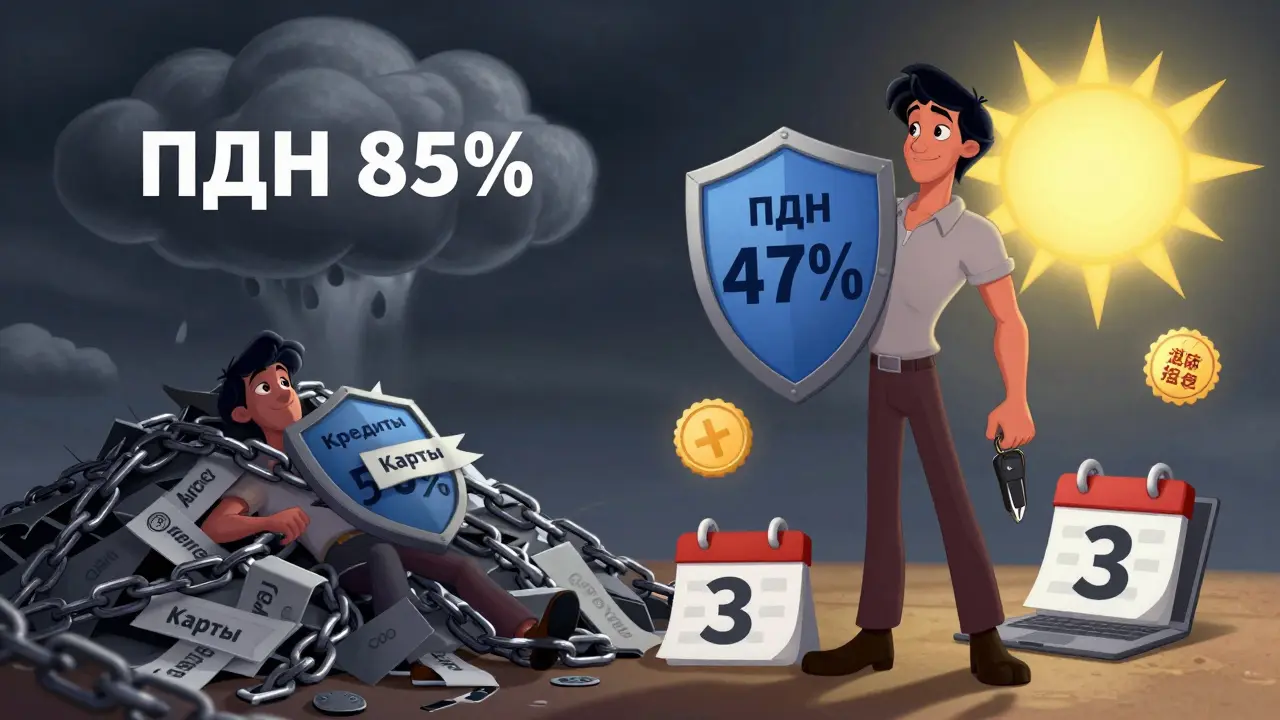

ПДН - это показатель долговой нагрузки. Он показывает, какую долю твоего месячного дохода ты тратишь на выплату всех кредитов. Если ты зарабатываешь 120 000 рублей в месяц, а плачишь по кредитам 70 000, твой ПДН - 58%. Банк смотрит на этот показатель, чтобы понять: сможешь ли ты ещё взять автокредит, не уйдя в кризис.

С 2023 года Банк России обязал все банки проверять ПДН перед выдачей кредита. И с 2026 года правила стали жёстче. Если ПДН выше 80%, банк не имеет права одобрить кредит - даже если ты работаешь официально и не имеешь просрочек. Для автокредитов пороги мягче, но всё равно серьёзны. Большинство банков сегодня не дают кредиты, если ПДН выше 55-60%.

Как рассчитать ПДН - пошаговая формула

Расчёт ПДН прост, но в него входят не только те долги, которые ты видишь в приложении банка.

- Сложи все ежемесячные платежи по кредитам: ипотека, потребительские кредиты, микрозаймы, даже кредиты на телефоны.

- Добавь к этому 5-10% от лимита по каждой кредитной карте - даже если ты не пользуешься ею. Банк считает, что ты можешь потратить весь лимит.

- Раздели сумму на твой ежемесячный доход (официальный + подтверждённые дополнительные доходы).

- Умножь на 100 - получишь ПДН в процентах.

Пример: ты зарабатываешь 110 000 рублей. Платишь по ипотеке 40 000, по кредиту на бытовую технику - 12 000. У тебя две кредитки: одна с лимитом 400 000, вторая - 200 000. Банк учтёт 10% от каждого: 40 000 + 20 000 = 60 000. Итого: (40 000 + 12 000 + 60 000) / 110 000 × 100 = 101,8%. Это выше 80% - отказ гарантирован.

Как ПДН влияет на одобрение автокредита

Банки не смотрят только на ПДН. Но он - главный фильтр. Если ты попадаешь в зону 50-60%, ты ещё можешь получить кредит, но с условиями:

- Высокая процентная ставка - до 17-19% вместо 12-14%.

- Меньшая сумма кредита - например, вместо 1,5 млн дадут только 1 млн.

- Требование большего первоначального взноса - 30-40% вместо 10-15%.

Если ПДН ниже 40%, банк видит тебя как низкорискового клиента. Ты получишь лучшую ставку, больше шансов на одобрение на полную сумму, и даже можешь договориться о льготном периоде.

Согласно данным Роскачества за 2025 год, 68% отказов по автокредитам - из-за высокого ПДН. При этом 73% людей с ПДН ниже 40% получали кредит на полную сумму. Разница огромна.

Почему банки так боятся высокого ПДН

Банки не просто «не любят» закредитованных. Они обязаны соблюдать требования ЦБ. С 2025 года, если банк выдаёт кредит человеку с ПДН выше 50%, он должен держать больше резервов на случай просрочек. Это снижает его прибыль. Поэтому банки либо отказывают, либо делают условия невыгодными - чтобы компенсировать риск.

Крупные банки - Сбербанк, ВТБ, Газпромбанк - уже снизили средний ПДН одобренных автокредитов с 58% в 2023 году до 47% в 2025. Это значит: даже если ты платишь вовремя, банк может отказаться от тебя, если твой ПДН выше 50%.

Что меняется в 2026 году: новые правила для электромобилей и подержанных авто

С 1 января 2026 года вступили в силу важные изменения. Банк России ввёл дифференцированный подход к ПДН в зависимости от типа машины:

- Электромобили и гибриды - ПДН можно поднять до 85%. Это стимул для покупки экологичного транспорта.

- Поддержанные авто старше 5 лет - максимальный ПДН снижен до 75%. Банки считают такие машины менее надёжным залогом.

- Новые бензиновые и дизельные авто - остаются в рамках прежних правил: до 60-65% в зависимости от банка.

Это не просто техническое изменение. Это сигнал: государство хочет, чтобы люди покупали новые машины, особенно электрические. Если ты хочешь взять кредит на Tesla или Hyundai Ioniq - у тебя больше шансов, чем на старую Toyota.

Как снизить ПДН и повысить шансы на одобрение

Если твой ПДН выше 50%, не жди, что банк тебя спасёт. Ты должен сам изменить ситуацию. Вот что реально работает:

- Закрой кредитные карты. Не просто не пользуйся - закрой. Банк не будет учитывать лимит, если карты нет. Даже если у тебя 300 000 рублей лимита - это +15 000 рублей в ПДН. Убери их - и ПДН сразу падает.

- Погаси маленькие кредиты. Даже 10 000 рублей в месяц - это 10% от твоего ПДН, если ты зарабатываешь 100 000. Закрой кредит на телефон или бытовую технику - и твой показатель улучшится.

- Подтверди дополнительный доход. Если ты работаешь по договору ГПХ, сдаёшь квартиру, ведёшь бизнес как самозанятый - предоставь выписки, чеки, договоры. ВТБ и Сбербанк уже учитывают такие доходы. Это может добавить 10-20% к твоему доходу в расчёте.

- Подожди 1-3 месяца. Не подавай заявку сразу. За месяц можно погасить 20-30% долга. За три месяца - и ПДН упадёт на 15-20 пунктов. Это может перевести тебя из зоны отказа в зону одобрения.

Пользователь с форума Banki.ru, AutoLover2025, снизил ПДН с 52% до 41% за 45 дней: закрыл одну кредитку и погасил микрозайм. Через неделю получил автокредит на 1,2 млн рублей под 13,5% вместо отказа.

Почему отказывают даже при хорошей кредитной истории

Многие думают: «Я всегда платил вовремя - почему отказ?»

Кредитная история показывает, насколько ты ответственный. ПДН показывает, насколько ты способен платить. Два разных вопроса.

Пользователь Reddit CreditManiac_1990 имел 0 просрочек за 5 лет, но ПДН был 52%. Тинькофф отказал - потому что внутренний лимит у них 50%. Даже если ты идеальный клиент, если твой ПДН выше порога - тебе не дадут кредит.

Банк не оценивает твою честность. Он оценивает твою финансовую устойчивость. Ты можешь платить вовремя - но если у тебя 4 кредита и 2 карты, ты не сможешь пережить потерю работы. А банк это знает.

Что делать, если ПДН выше 80%?

Если ты в этой зоне - официальный отказ почти гарантирован. Но есть выход.

Сначала - не подавай заявку. Не трать время и не порти кредитную историю.

Сделай план:

- Составь список всех долгов и платежей.

- Определи, какие кредиты можно погасить за 3-6 месяцев.

- Продай лишнее: технику, велосипед, украшения - деньги пойдут на погашение.

- Сделай дополнительный заработок: подработка, фриланс, сдача вещей в аренду.

Даже если ты сократишь ПДН с 85% до 75% - ты уже не автоматически отклонён. А если упадёшь до 60% - ты снова в игре. Это займёт время, но это реальный путь к автомобилю.

Что лучше: автокредит или потребительский кредит?

Многие думают: «Возьму потребительский кредит - он проще». Но это ошибка.

Автокредит - это залоговый кредит. Машина - залог. Поэтому банк идёт на большую долговую нагрузку: ПДН до 60-65%.

Потребительский кредит - без залога. Банк рискует больше. Поэтому порог ПДН - 50%. И ставки выше - до 20-25%.

Если ты хочешь купить машину - бери именно автокредит. Даже если ПДН у тебя 55%, шансы выше. Потребительский кредит тебе не дадут при таком показателе.

Прогнозы на будущее: что ждёт ПДН в 2027 году

Эксперты прогнозируют: к 2027 году максимальный ПДН для автокредитов снизится до 45%. Почему? Потому что банки и ЦБ хотят, чтобы люди не перегружали себя долгами. Особенно после роста отказов с 22% в 2023 до 35% в 2025.

Также появится тонкая сегментация: ПДН будет зависеть не только от машины, но и от стабильности дохода. Например, если ты работаешь в государственном секторе - тебе дадут кредит при ПДН 50%. Если ты самозанятый - то только при 40%.

Банки уже тестируют системы, которые считают ПДН на основе данных самозанятых. Сбербанк и Тинькофф за 2025 год увеличили одобрение для самозанятых на 18% - просто потому что стали видеть реальный доход, а не только справку 2-НДФЛ.

Сводка: что делать прямо сейчас

- Посчитай свой ПДН - по формуле выше.

- Если меньше 40% - смело подавай заявку. Ты в зоне выгоды.

- Если 40-50% - готовься к ставке 15-16%. Подавай заявку, но не жди идеальных условий.

- Если 50-60% - погаси один кредит или закрой карту. Подожди 1-2 месяца.

- Если больше 60% - не подавай заявку. Сначала снизь долговую нагрузку.

- Если больше 80% - не трать время. Составь план выхода из долгов.

Автомобиль - это не просто транспорт. Это финансовый инструмент. И как любой инструмент - его нужно использовать правильно. Не берите кредит, чтобы «просто иметь машину». Берите, когда это безопасно для вашего бюджета. Иначе машина станет грузом, а не свободой.

Какие доходы учитываются при расчёте ПДН?

Банк учитывает официальный доход по справке 2-НДФЛ, а также подтверждённые дополнительные доходы: выплаты по договорам ГПХ, доходы самозанятых, аренда недвижимости, дивиденды. Важно - всё должно быть документально подтверждено. Денежные переводы от родственников или неофициальные подработки не учитываются.

Учитываются ли кредиты, оформленные на другого человека?

Нет. Если кредит оформлен на супруга, родителей или другого человека, и ты не являешься поручителем - он не влияет на твой ПДН. Но если ты поручитель - тогда банк включит этот платеж в твою долговую нагрузку. Это распространённая ошибка: люди думают, что «это не мой кредит», а банк считает иначе.

Можно ли не указывать кредитную карту, если не пользуюсь?

Нет. Банк сам получает данные из БКИ и узнаёт о всех твоих картах, даже если они неактивны. Если ты не укажешь карту в заявлении, банк всё равно её учтёт. Лучше сам сообщить о ней - и закрыть, если не нужна. Это повысит доверие и снизит ПДН.

Как быстро можно снизить ПДН?

Зависит от суммы долгов. Если у тебя есть 30 000 рублей на погашение - можно снизить ПДН на 5-10% за 2-4 недели. Если нужно погасить 100 000 - потребуется 2-3 месяца. Лучший способ - закрыть небольшие кредиты (до 50 000 рублей) и кредитные карты. Это даёт мгновенный эффект.

Почему в разных банках разные пороги ПДН?

Банк России устанавливает верхний предел - 80%. Но каждый банк устанавливает свой внутренний лимит. Сбербанк и ВТБ - до 60%, Тинькофф - до 50%, Альфа-Банк - до 55%. Это связано с их политикой рисков. Банки с более жёсткими стандартами меньше рискуют, но и меньше выдают кредитов.

Какой ПДН у идеального заемщика?

Идеальный ПДН - 30-40%. При таком показателе ты платишь по кредитам меньше трети дохода. У тебя остаётся деньги на сбережения, непредвиденные расходы и рост. Банки дают лучшие ставки, а ты - уверенность. Это не мечта, а реальная цель, которую можно достичь за 1-3 месяца.

Комментарии

Наталья Феденева

А знаете, что на самом деле происходит? Это всё заговор банкиров и ЦБ! Они хотят, чтобы мы не покупали машины, потому что им выгоднее, чтобы мы ездили на метро и тратили деньги на их ипотеки. ПДН - это просто предлог, чтобы отказать тебе, даже если ты честно работаешь. Я видела, как девушка с ПДН 48% получила отказ - у неё была кредитка на 10 000, которую она не трогала 3 года. А банк сказал: «Вы можете потратить 5000, значит, вы нестабильны». Это не финансовая политика - это психологическое насилие. Они боятся, что мы начнём жить, а не существовать в их системе.

Катя Хариенко

ПДН 55% - это уже катастрофа, а вы тут про «подождите пару месяцев»? Серьёзно? Вы думаете, что если ты самозанятый и зарабатываешь 80к, но у тебя есть 3 микрозайма на шиномонтаж, то ты можешь просто «закрыть карту» и всё станет хорошо? Банки уже считают не только твои долги, но и твои «возможные расходы» - т.е. твою фантазию. И если ты когда-то брал кредит на телефон в 2021 - ты навсегда тень долгового призрака. Ставки 19% - это не «условия», это налог на выживание. И да, Tesla с ПДН 85% - это пропаганда. Они просто хотят, чтобы ты купил электромобиль, а потом не смог его обслужить. И тогда они заберут его. Система не хочет, чтобы ты ездил. Она хочет, чтобы ты платил.

Олег Гречко

Ребята, я только что снизил ПДН с 58% до 42% за 38 дней - закрыл 2 микрозайма, продал старую колонку и отключил одну карту. Банк дал 1,3 млн под 12,8%! Это реально работает. Не надо ждать «идеального момента» - делайте маленькие шаги. Даже 5000 рублей в месяц на погашение - это уже движение. И да, самозанятый - не беда. Я сдавал чеки в Сбер, и они всё учли. Главное - не паниковать, а действовать. Машина - это не роскошь, это инструмент. А инструменты делают жизнь проще, если ты их правильно используешь. У вас всё получится!

nadya ck

❗️ВАЖНО❗️ ПДН рассчитывается ТОЛЬКО по данным БКИ и справкам из налоговой. Никаких «я думаю, что…» или «у меня есть подработка». Если ты не подтвердил - банк не видит. Даже если ты сдаёшь квартиру и получаешь 30к в месяц - если не подал декларацию 3-НДФЛ, это не доход. И да, кредитки - даже если не пользуешься - это 10% от лимита. Даже если ты не брал кредит 5 лет - если карта активна, банк считает её «потенциальным долгом». И да, поручительство - это ТВОЙ долг. Даже если это твой брат. Даже если он «обещает» платить. Банк не слушает обещания. Только цифры. И если ты не знаешь этого - ты уже проиграл. 📉

Вадим Василовский

Машина - это свобода. Но свобода требует ответственности. Банки не враги. Они просто отражают систему, в которой мы все живём. Мы хотим ездить. Мы хотим жить. Но мы не хотим платить. А система требует платить. ПДН - это не цифра. Это зеркало. Ты видишь в нём, сколько ты уже отдал. Сколько ещё отдашь. И сколько останется тебе. Не бойся цифры. Смотри в неё. И тогда ты поймёшь - не машина нужна. Нужен баланс. А баланс - это выбор. Не кредит. Выбор.

Sergey Litvinov

Ах да, «снизьте ПДН» - как будто мы не живём в стране, где зарплаты стоят на месте, а цены растут как на дрожжах! У нас тут не Германия, где люди зарабатывают 4000 евро и покупают BMW. У нас тут люди работают по 12 часов в сутки, и если у них есть кредит на телефон - это «высокая долговая нагрузка»? Это не финансовая политика - это классовая война! Банки, ЦБ, государство - все вместе хотят, чтобы мы ездили на автобусах, а они жили в своих коттеджах на наших процентах. Пока вы считаете ПДН - они считают ваши деньги. И да, Tesla - это не экология. Это новый способ обложить вас налогом. Заплатите 2 млн за машину, потом 100к в год на обслуживание, и всё - вы в ловушке. Мы не против электромобилей. Мы против того, чтобы нас заставляли покупать их, чтобы банки не разорились. Это не прогресс. Это рабство с подзарядкой.