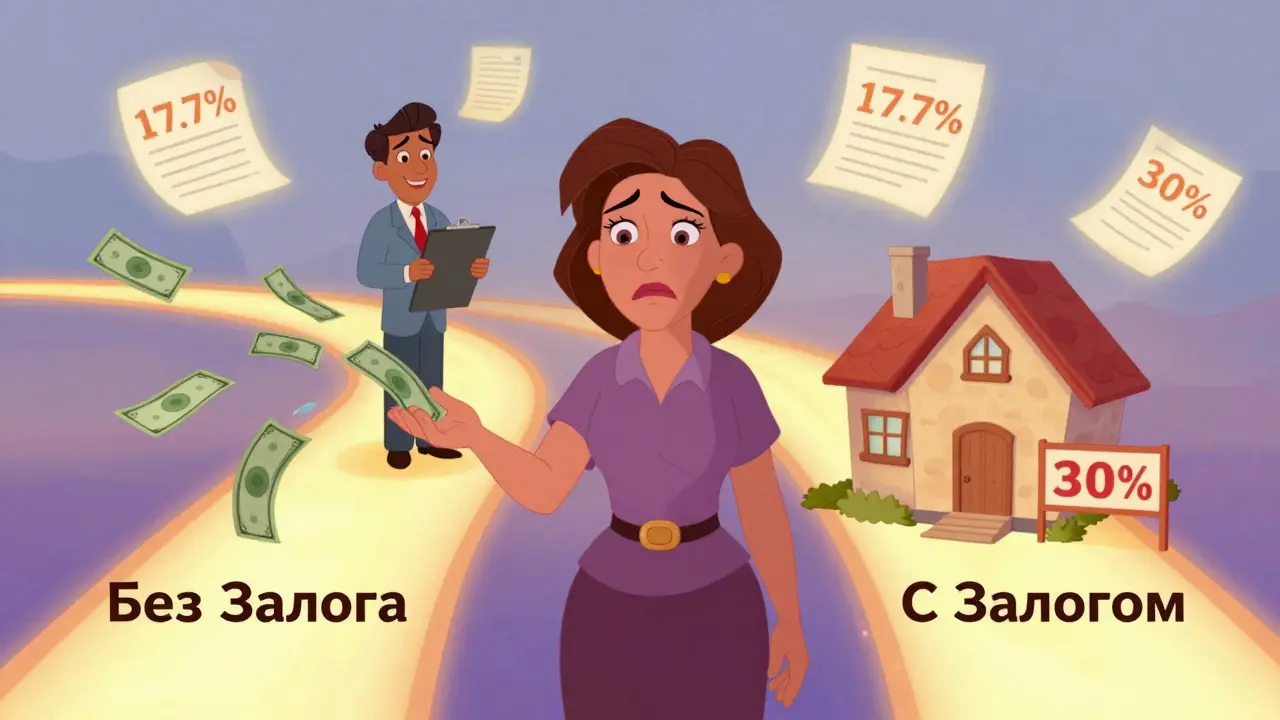

Вы решили взять кредит, но не знаете, что выбрать - с залогом или без? Многие думают, что кредит без залога - это проще и быстрее. И это правда. Но не всегда выгоднее. В 2026 году на рынке кредитов в России есть десятки предложений, и выбор между залоговым и беззалоговым кредитом может сэкономить вам десятки тысяч рублей - или стоить их. Главное - понять, что для вас важнее: скорость, сумма или переплата.

Что такое кредит без залога?

Кредит без залога - это деньги, которые банк даёт вам, не требуя ничего в ответ, кроме вашего обещания вернуть. Никакой недвижимости, машины, драгоценностей. Только паспорт, заявление и, иногда, справка о доходах. Всё просто. Именно поэтому такие кредиты так популярны.

Сегодня в России можно найти более 120 предложений таких кредитов. Сбербанк, Совкомбанк, Альфа-Банк, ОТП Банк - все они предлагают деньги без залога. Ставки варьируются от 3% до 52,6%. Почему такая разница? Потому что ставка зависит не от банка, а от вас. Если вы зарплатный клиент Сбербанка, с хорошей историей и стабильным доходом, вам предложат 19,4%. Если же вы работаете неофициально, без подтверждения дохода - ставка может взлететь до 40% и выше.

Суммы - от 30 000 до 5 000 000 рублей. Срок - от 1 года до 5 лет. Оформление занимает от 5 минут до пары часов. Деньги приходят на карту или наличными. И главное - вы можете потратить их на что угодно: ремонт, поездку, лечение, покупку мебели. Банк не спрашивает, на что вы их потратили. Это удобно. Но за удобство приходится платить.

Плюсы и минусы кредита без залога

- Плюсы: быстро, без документов, без риска потерять имущество, можно взять даже если у вас ничего нет на руках.

- Минусы: высокие ставки, небольшие суммы (для новых клиентов - максимум 1 млн), требование к доходу, возможные скрытые комиссии.

Например, Совкомбанк предлагает ставку 14,9% и полную стоимость кредита от 13,883%. Звучит неплохо. Но это только для тех, кто получает зарплату на карту этого банка. Для остальных - от 29%. Альфа-Банк даёт до 7,5 млн рублей, но ставка от 29,99%. То есть, если вы возьмёте 2 миллиона на 5 лет под 30%, вы переплатите почти 1,8 миллиона рублей. Это больше половины суммы кредита.

Если у вас нет подтверждённого дохода - ставка вырастет. Нет справки - ставка выше. Нет поручителя - сумма меньше. Банки это знают. И используют.

Что такое кредит с залогом?

Кредит с залогом - это когда вы отдаёте банку что-то ценное: квартиру, дом, машину, дачу, даже ювелирные изделия. Взамен вы получаете более низкую ставку, большую сумму и долгий срок.

В 2026 году ставки по кредитам под залог недвижимости в России начинаются от 17,1%. Сбербанк предлагает под залог жилья - от 17,7%. Это на 2-3 пункта ниже, чем по беззалоговым кредитам. А если взять кредит под залог автомобиля - ставки от 22,9%. Всё ещё выше, чем под недвижимость, но ниже, чем без залога.

Суммы - до 40 миллионов рублей. Срок - до 30 лет. Ежемесячный платёж становится гораздо меньше. Например, 5 миллионов рублей на 15 лет под 18% - это около 65 000 рублей в месяц. То же самое, но без залога - под 30% - уже 110 000 рублей. Разница - 45 000 рублей в месяц. За 15 лет - это почти 8 миллионов рублей переплаты.

Плюсы и минусы кредита с залогом

- Плюсы: низкие ставки, большие суммы, долгий срок, возможность рефинансирования, меньше риска отказа.

- Минусы: нужно иметь имущество, долгий процесс оформления, риск потери залога, оценка и страхование недвижимости.

Процесс оформления займёт от 1 до 4 недель. Вам нужно: оценить имущество, собрать документы, застраховать его, подождать одобрения. Это не 5 минут, как в случае с беззалоговым кредитом. Но если вы готовы потратить время - вы сэкономите гораздо больше.

Если вы не выплатите кредит - банк заберёт залог. Это не пустая угроза. В 2025 году в России было продано более 32 тысяч квартир и 18 тысяч автомобилей по ипотечным и залоговым кредитам. Люди теряли жильё, потому что не смогли платить. Вы готовы к такому риску?

Что выбрать: залог или без залога?

Всё зависит от вашего ответа на три вопроса:

- Нужны деньги прямо сейчас? Если да - без залога. Вы получите деньги за день. С залогом - ждите неделю.

- Готовы ли вы рискнуть имуществом? Если нет - не берите залоговый кредит. Если да - вы сэкономите сотни тысяч.

- Хотите платить меньше всего? Если да - залог. Даже если у вас только старая машина, она лучше, чем ничего.

Пример из Тюмени. Женщина 42 лет, работает в местной больнице, получает зарплату на карту Сбербанка. У неё есть небольшая квартира. Ей нужно 2 миллиона на ремонт. Без залога - ставка 21,4%. С залогом - 17,7%. Разница в ставке - 3,7%. За 10 лет это 380 тысяч рублей. Она решила оформить кредит под залог квартиры. Через 3 недели деньги были на счету. Ежемесячный платёж - 38 000 рублей. Без залога - 47 000. Разница - 9 000 в месяц. За год - 108 тысяч. Это как зарплата помощника.

Когда без залога - лучший выбор

- Вам нужны деньги на срочные нужды: лечение, ремонт машины, срочный переезд.

- У вас нет имущества, которое можно заложить.

- Вы не хотите рисковать жильём или автомобилем.

- Вы - зарплатный клиент банка, с хорошей историей и стабильным доходом.

ОТП Банк, Совкомбанк и Сбербанк активно предлагают беззалоговые кредиты именно для таких клиентов. Особенно выгодно - если вы получаете зарплату на карту этого банка. Тогда ставка может быть на 3-5% ниже. Иногда - без справок о доходах. Это реальность. И она работает.

Когда залог - единственный разумный выбор

- Вы хотите взять больше 1 миллиона рублей.

- Вы планируете пользоваться кредитом больше 3 лет.

- У вас есть недвижимость, автомобиль, или другое имущество, которое не используется активно.

- Вы готовы потратить время на оформление ради экономии денег.

Кредит под залог недвижимости - это не только про ипотеку. Это про рефинансирование старых кредитов, про покупку дачи, про строительство дома, про инвестиции. В 2026 году банки стали ещё гибче: можно заложить не только квартиру, но и долю в доме, даже гараж в кооперативе. Главное - чтобы имущество было в собственности и не было обременено.

Специальные случаи: образование, карты, ПОС-кредиты

Есть категории, которые выделяются из общего правила.

- Кредит на образование: ставки от 2,9% до 3%. Государство субсидирует. Это единственный кредит, где без залога - лучше, чем с залогом.

- Кредитные карты: это тоже беззалоговые кредиты. Но ставки по ним - от 25% и выше. Используйте только для краткосрочных нужд. Не берите на долгий срок.

- ПОС-кредиты: когда вы покупаете технику в магазине и сразу получаете кредит. Ставки - от 15% до 22%. Иногда - без процентов. Но только если платите в срок. Если не платите - штрафы и высокие проценты.

Как не попасть в ловушку

- Не берите кредит, если не понимаете, сколько вы переплатите. Считайте полную стоимость кредита (ПСК). Это не только процент, а ещё страховка, комиссии, услуги.

- Не соглашайтесь на «быстрое одобрение» без проверки условий. Банк может скрыть платные услуги.

- Не берите кредит с залогом, если не уверены в доходе. Даже 1000 рублей в месяц - это риск потери имущества.

- Всегда читайте договор. Особенно разделы про досрочное погашение и штрафы.

В Тюмени в 2025 году было зафиксировано 12% отказов по беззалоговым кредитам из-за неправильного расчёта платежей. Люди брали 3 миллиона, думали, что смогут платить 50 тысяч, а на деле - только 30 тысяч. Через год - просрочки. И всё это из-за того, что они не посчитали ПСК.

Итог: что выбрать?

Если вам нужны деньги сегодня - без залога. Без лишних бумаг, без оценки, без ждать. Но если вы хотите сэкономить - выбирайте залог. Даже если это старая машина. Даже если это дача. Даже если это доля в квартире. Банк оценит. И даст вам ставку, на которую вы не могли рассчитывать.

В 2026 году рынок кредитов в России стал прозрачнее. Вы можете сравнить предложения на Сравни.ру, Еврокредит, Банки.ру. Выбирайте не по рекламе, а по цифрам. По ставке. По ПСК. По сроку. По вашей реальной возможности платить.

Кредит - это не подарок. Это долг. И ваш выбор - не только между залогом и без залога. Это выбор между тем, сколько вы будете платить в течение 5 лет. И что вы потеряете, если не сможете платить.

Комментарии

Ярослав Дьяченко

Братан, я тут недавно брал под залог машины - ставка 23%, сумма 1,2 млн, срок 7 лет. Ежемесячно плачу 21 тысяч, а если брал без залога - вышло бы 42. Да, оформлялось 3 недели, но оно того стоило. Главное - не гнаться за быстрыми деньгами, когда они потом в 2 раза дороже обходятся. Советую всем: сначала посчитай ПСК, потом уже думай.

И да, не верь тем, кто говорит, что "залог - это беда". Это просто страх перед ответственностью.

Aziz Abdraimov

А вы не думали, что это всё пропаганда банков? Сколько раз я видел, как люди теряют квартиры - а потом банки перепродают их за 200% от цены. Это не кредиты, это система выжимания денег из народа. В 2026 году всё будет хуже - уже сейчас в Казахстане начали штамповать "залоговые ловушки" под видом "рефинансирования". Банки не хотят, чтобы ты знал правду - они хотят, чтобы ты брал без залога, потому что там профит в 3 раза выше. Не ври себе - это не помощь, это хитрая схема.

Галина Пухова

Самый главный вопрос - а кто вообще это читает?.. ну и да, я бы взяла под залог, но у меня только старая стиралка есть.. и то она не моя.. а так да, 17% vs 30% - это как велосипед vs ламборгини.. но я боюсь.. 😔

Дмитрий Самжив

Вы допускаете грамматические и терминологические ошибки в ключевых местах. "Полную стоимость кредита" (ПСК) - это не "стоимость", а сумма всех платежей, включая проценты, страхование, комиссии и прочие обязательные выплаты, рассчитанная по формуле, установленной Банком России (Приказ № 385-П).

Ваш пример с "переплатой 1,8 миллиона" на 2 млн под 30% неверен: при сроке 5 лет и аннуитетном платеже переплата составит 1 789 420 рублей - это правильно, но вы не указали, что это при условии, что ставка фиксированная, а не плавающая. Также вы не упомянули, что в 2026 году вступает в силу новая редакция закона о потребительском кредите - с ограничением ПСК на 1,5-кратную ставку ЦБ. Это меняет всё.

Slava Rachek

Окей, я прочитал... ну и?.. я хочу деньги, и хочу их сейчас. Залог? Нет. Страх? Да. Риск? Да. Но мне всё равно. Я просто возьму и всё. Пусть банк забирает, если не смогу. Главное - сейчас. Сколько? 500 тысяч. Куда? На бензин. И всё. Конец истории. ПСК? Не знаю. Платеж? Не считал. Пусть жмут. 😎

Дмитрий Миронов

А вы вообще понимаете, что происходит? Эти "банки-спасатели" - это западные агенты, которые разрушают наше имущество! Залог - это патриотично! Кто берёт без залога - тот предаёт страну! В Китае, например, никто не берёт кредиты без залога - там сразу требуют дом, машину, и ещё сапоги! А у нас - дураки, которые думают, что можно просто взять и уйти. Позор! Если ты не готов заложить что-то - ты не мужик. Ты - баран. Иди работай, копи, потом берёшь залог. А не лезь с "удобствами". Это не экономика - это слабость.

Владислав Шин

Всё это - симулякр. Ты выбираешь между двумя иллюзиями. "Залог" - это не безопасность, это лишь отложенная катастрофа. "Без залога" - это не свобода, это временный обман. Банк не даёт тебе деньги - он даёт тебе долг. И этот долг - не твой. Он принадлежит системе. Ты не выбираешь между ставками - ты выбираешь между формами порабощения.

Ты думаешь, что 17% лучше 30%? Нет. Ты думаешь, что 17% - это меньше. Но ты не видишь, что 17% - это долг на 30 лет. А 30% - это долг на 5. И в первом случае ты теряешь себя. Во втором - ты теряешь дом. Но в обоих случаях ты теряешь себя. Это не выбор. Это ловушка. Сделанная людьми, которые не знают, что значит быть человеком.

Ruslan Gaydelenis

Залог. Да. Беру.