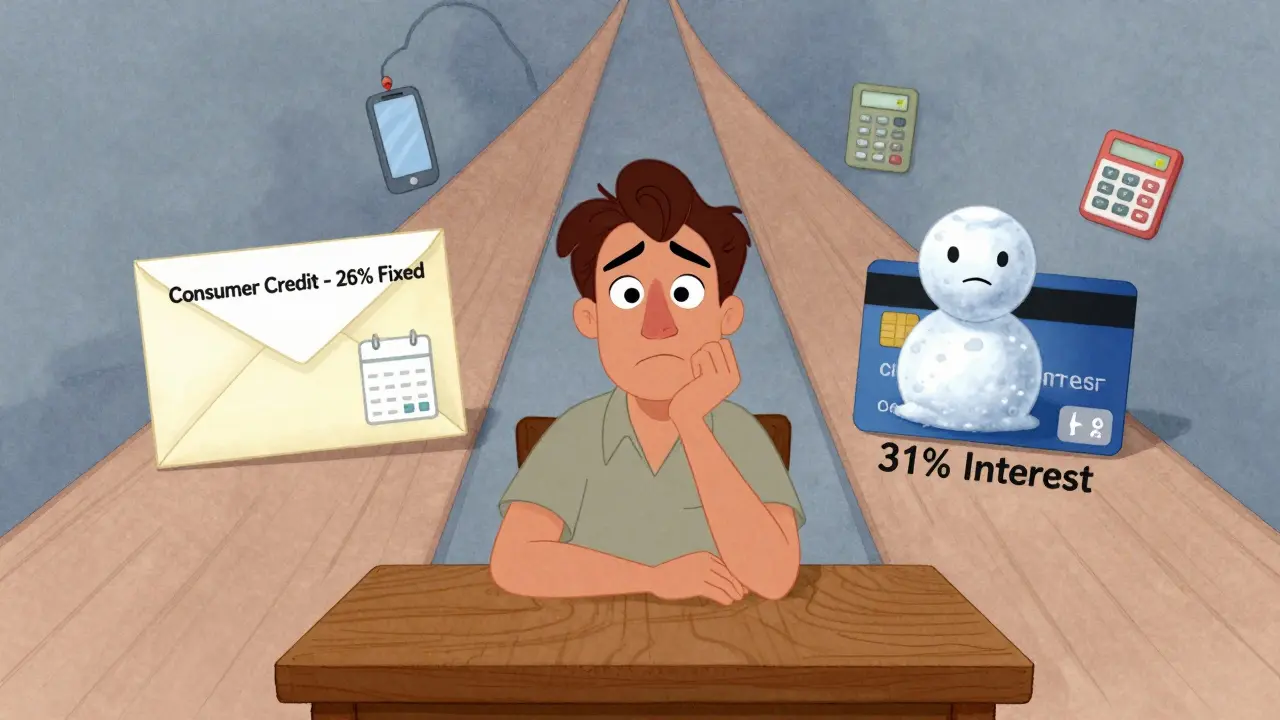

Вы хотите купить что-то важное - новую стиральную машину, телефон, ремонт в квартире - но денег на руках нет. Что выбрать: кредитную карту или потребительский кредит? Многие думают, что это одно и то же. На деле - разница огромная. И от этого выбора зависит, сколько вы переплатите, как быстро избавитесь от долга и даже останетесь ли вы в плюсе.

Как работает потребительский кредит

Потребительский кредит - это когда банк выдает вам сразу всю сумму деньгами на руки или на счет. Вы берете, например, 300 000 рублей на ремонт. Эти деньги вы получаете в один момент. Потом каждый месяц платите фиксированную сумму - скажем, 7 500 рублей - в течение 5 лет. Даже если вы потратили только 50 000 рублей из этих 300 000, проценты начисляются на всю сумму с первого дня. Это ключевое правило.

Плюсы: ставка обычно ниже, чем по кредитной карте после льготного периода. В 2026 году средняя ставка по потребительским кредитам - 25-31% годовых. Срок - до 5 лет. Платежи всегда одинаковые, не надо считать каждый месяц. Банк сам знает, сколько вы должны, и не даст вам переплатить больше, чем оговорено.

Минусы: чтобы взять кредит на крупную сумму, нужно собрать пакет документов - справку о доходах, иногда поручителя. Даже если вы получили предварительное одобрение за 5 минут, на выдачу полной суммы могут уйти дни. И если вы передумали - деньги уже на счете, проценты уже начисляются. Даже если вы их не трогали.

Как работает кредитная карта

Кредитная карта - это не деньги на руки, а лимит, который вы можете тратить по мере необходимости. Вы берете карту с лимитом 500 000 рублей. Покупаете холодильник за 80 000 - банк платит магазину, а вы должны только эти 80 000. Остальные 420 000 - не ваш долг. Пока не потратите.

Главное преимущество - льготный период. Если банк дает 50 дней без процентов, вы можете купить что-то сегодня, а заплатить через 45 дней - и ничего не переплатите. Это как бесплатный заем. Многие банки в 2026 году расширяют этот период до 60-100 дней, особенно для новых клиентов.

Еще плюс - кэшбэк. За покупки по карте вам возвращают 1-5% обратно. То есть, если вы купили технику за 50 000 рублей и получили 3% кэшбэка - это 1 500 рублей в карман. Это не бонус - это снижение цены.

Минусы: если не погасите долг в льготный период - проценты начнутся сразу. Ставка по карте после льготного периода - 29-33% годовых. Это выше, чем у потребительского кредита. И платежи не фиксированы. Каждый месяц вы платите минимум 5% от долга. Если вы потратили 300 000, то минимум - 15 000 рублей. Но если вы не платите больше - долг растет, как снежный ком.

Когда выгоднее потребительский кредит

Выбирайте потребительский кредит, если:

- Вам нужна большая сумма - от 200 000 рублей и выше

- Вы точно знаете, на что потратите деньги - ремонт, обучение, авто, мебель

- У вас хорошая кредитная история - тогда ставка будет ниже

- Вы не хотите думать о платежах каждый месяц

- Вы боитесь, что потратите больше, чем нужно

Пример: вам нужно 400 000 рублей на замену окон и утепление дома. Вы берете потребительский кредит под 26% на 4 года. Ежемесячный платеж - 11 800 рублей. За весь срок переплата - около 170 000 рублей. Но вы точно знаете, что каждый месяц будете платить ровно столько. Никаких сюрпризов. И вы не рискуете потратить 600 000, потому что банк дал вам только 400 000.

Когда выгоднее кредитная карта

Выбирайте кредитную карту, если:

- Вам нужно 50 000-200 000 рублей

- Вы планируете погасить долг в течение 1-3 месяцев

- Вы делаете покупки, которые можно отложить - например, техника, когда будет распродажа

- Вы получаете кэшбэк и используете его

- Вы не уверены, сколько именно понадобится - например, ремонт может выйти и в 150 000, и в 220 000

Пример: вы хотите купить новую стиральную машину за 45 000 рублей. У вас есть карта с льготным периодом 70 дней и кэшбэком 4%. Вы покупаете ее сегодня. Через 60 дней погашаете весь долг - процентов нет. Кэшбэк - 1 800 рублей. Итого: вы купили машину за 43 200 рублей. Это как скидка 4%. И вы не брали кредит на 5 лет. Не платили ежемесячно. Не переплачивали.

Что хуже - переплата или потеря контроля

Многие думают, что главное - ставка. Но на деле важнее ваша дисциплина.

Если вы - человек, который легко тратит, не считая, - кредитная карта может стать ловушкой. Вы берете 100 000 рублей на ремонт. Потом покупаете еще и новую сумку - 15 000. Потом - обеды в кафе - 30 000. Итого - 145 000. Льготный период прошел. Теперь вы должны 145 000 под 31% годовых. Минимальный платеж - 7 250 рублей. Но вы платите только 3 000. Остаток - 142 000. Через год долг вырастет до 180 000. И вы не понимаете, как так получилось.

Потребительский кредит - это как жесткий график тренировок. Вы не можете отложить. Вы не можете потратить больше. Вы платите столько, сколько договорились. Это безопаснее для тех, кто не доверяет себе.

Практический совет: как выбрать в 2026 году

Задайте себе три вопроса:

- Сколько денег вам нужно прямо сейчас? Если больше 200 000 - берите потребительский кредит.

- Сможете ли погасить долг за 2-3 месяца? Если да - кредитная карта с льготным периодом выгоднее.

- Уверены ли вы, что не потратите больше, чем нужно? Если нет - лучше взять кредит, а не карту.

Если вы работаете официально, у вас есть стабильный доход - смотрите на потребительский кредит. В Тюмени многие банки сейчас дают ставки от 18,5% для зарплатных клиентов. Это дешевле, чем кредитная карта даже с льготным периодом.

Если вы часто покупаете онлайн, используете приложения, следите за скидками - кредитная карта с кэшбэком и 60-дневным льготным периодом - ваш выбор. Просто не забывайте про дату окончания льготы. Поставьте напоминание в телефоне.

Что еще важно знать

Некоторые банки предлагают «гибридные» продукты - например, кредитная карта с возможностью перевода средств на счет. Это удобно, но не всегда выгодно. Проценты по переводу могут быть выше, чем по обычному кредиту. Проверяйте условия: «Сколько стоит перевод?», «Есть ли комиссия?», «Какой срок льготного периода для перевода?»

Если вы уже имеете кредитную карту - не забывайте, что она может быть выгоднее, чем новый потребительский кредит. Даже если у вас лимит 300 000 рублей, вы можете не брать всю сумму сразу. Используйте только то, что нужно. Погасите. И снова используйте. Это гибкость, которую кредит не дает.

А вот если вы никогда не брали кредит - начните с карты. Меньший лимит, меньше риска. И если вы будете платить вовремя - через год банк сам предложит вам потребительский кредит с лучшими условиями.

Что делать, если уже взяли не то

Вы взяли потребительский кредит на 300 000, а потратили только 100 000. Остальные 200 000 лежат на счете. Вы можете погасить досрочно - и платить проценты только на ту сумму, которую реально использовали. Это законно. Банк не может запретить. Просто напишите заявление - и снизьте долг.

Вы взяли кредитную карту, а теперь не можете погасить. Не паникуйте. Не игнорируйте платежи. Свяжитесь с банком. Многие банки в 2026 году предлагают реструктуризацию - перенести платежи на более долгий срок, снизить ежемесячную нагрузку. Это лучше, чем просрочки и штрафы.

Что выгоднее: кредитная карта или потребительский кредит для покупки бытовой техники?

Если техника стоит до 200 000 рублей и вы планируете погасить долг за 2-3 месяца - выгоднее кредитная карта с льготным периодом и кэшбэком. Например, вы купили холодильник за 85 000 рублей, погасили за 50 дней - процентов нет, кэшбэк 3% - это 2 550 рублей. Если же техника стоит 300 000 рублей и вы не сможете погасить за 3 месяца - берите потребительский кредит. Ставка будет ниже, а платежи - фиксированные.

Можно ли перевести деньги с кредитной карты на счет для покупки?

Можно, но это не всегда выгодно. Переводы по кредитной карте обычно не попадают под льготный период. Проценты начнутся сразу. А ставка по переводу может быть выше, чем по обычному кредиту. Например, 35% годовых. Лучше взять потребительский кредит, если вам нужны деньги на руки. Исключение - если у вас есть специальное предложение от банка с 0% на перевод на 3 месяца.

Почему по кредитной карте ставка выше, чем по кредиту?

Потому что кредитная карта - это гибкий инструмент. Банк не знает, когда и сколько вы потратите. Он рискует, что вы не вернете деньги. Поэтому, если вы не пользуетесь льготным периодом, банк компенсирует риск более высокой ставкой. Потребительский кредит - целевой. Вы берете сумму, знаете, на что потратите, и банк меньше рискует. Поэтому ставка ниже.

Какой вариант безопаснее для людей с низким доходом?

Безопаснее - потребительский кредит с коротким сроком. Например, 12-18 месяцев. Платежи фиксированные, вы точно знаете, сколько нужно платить. С кредитной картой легко переплатить: вы думаете, что «сейчас заплачу», а потом откладываете. И в итоге - долг растет, проценты набегают, и вы оказываетесь в долговой яме. Банки не любят, когда клиенты берут карты с высоким лимитом, но низким доходом - это риск для всех.

Можно ли одновременно иметь и кредитную карту, и потребительский кредит?

Да, и это даже разумно. Потребительский кредит - для крупных целей: ремонт, обучение, авто. Кредитная карта - для мелких, гибких покупок: продукты, одежда, техника в распродажу. Главное - не перекредитоваться. Общая сумма долгов не должна превышать 40% вашего месячного дохода. И всегда платите в срок - иначе кредитная история испортится, и банки перестанут давать кредиты вообще.

Что делать дальше

Если вы решили - кредитная карта - найдите ту, где льготный период больше 60 дней, кэшбэк - не ниже 2%, и нет платы за обслуживание. В Тюмени такие карты есть у Сбербанка, ВТБ, Газпромбанка. Проверьте условия в приложении - там все указано.

Если вы выбираете потребительский кредит - сравните ставки в трех банках. Не берите первый, что предложат. Используйте онлайн-калькуляторы. Посчитайте полную стоимость кредита - не только ставку, а именно сумму, которую вы переплатите за весь срок.

И помните: самый выгодный кредит - тот, который вы не берете. Но если нужно - берите с умом. Не на импульс. Не на «а вдруг». А на расчет. И тогда вы не просто купите - вы купите с выгодой.

Комментарии

Вадим Василовский

Деньги - это не про ставки, а про дисциплину. Кредитка - как нож. Можешь нарезать хлеб, а можешь себе в живот. Главное - не забывать, кто держит рукоять.

Если ты не можешь жить без кредитки - сначала научись считать. Потом уже бери.

А если не умеешь - берешь кредит. Просто и без философии.

Sergey Litvinov

Ах да, опять эти блядские банки с их льготными периодами и кэшбэком! Народ, вы что, реально верите, что банк вам подарок делает? Он тебя в долговую яму тащит, а потом смеется, как пьяный кот на крыше. У меня дед в 90-х кредит брал - за 1000 рублей отдал 12 000. И это было в СССР! А теперь вы тут про 3% кэшбэка философствуете. Блядь, вы вообще понимаете, кто вас обманывает?

Всё это - манипуляция. Вы - корова. Банк - пастух. А кэшбэк - морковка на веревочке.

Sergei Saltan

А можно уточнить, как в реальности работают льготные периоды? Я слышал, что если хотя бы один платеж задержать - весь льготный период сгорает. Это правда?

Или это только в фильмах так делают?

Мне кажется, многие не понимают, как это работает на практике. Просто хочу разобраться, а не слушать маркетинг.

maria smoleva

Спасибо за статью! Очень понятно и по делу.

Я взяла карту с льготным периодом 70 дней - купила стиралку, погасила за 55 дней, получила 4% кэшбэка. Итого - скидка почти 2000 рублей.

Главное - не забыть про дату. Поставила напоминание в календаре. Просто, но работает.

Геннадий Кроль

В контексте современной финансовой экосистемы, необходимо акцентировать внимание на том, что выбор между кредитной картой и потребительским кредитом - это не просто вопрос процентной ставки, а фундаментальный выбор между гибкостью и предсказуемостью, между рискованной оптимизацией и стратегической стабильностью.

Кредитная карта - это инструмент, требующий метакогнитивной дисциплины, т.е. способности контролировать импульсивные поведенческие паттерны, которые, согласно поведенческой экономике, у большинства населения выражены в виде present bias.

Потребительский кредит, напротив, - это инструмент, навязывающий структуру, которая искусственно компенсирует когнитивные недостатки. Это не просто финансовый продукт - это поведенческий фильтр.

Следовательно, вопрос не в том, что выгоднее - а в том, кто вы есть как финансовый агент. Если вы - человек с высоким уровнем саморегуляции - кредитка. Если вы - человек, который поддается когнитивным искажениям - кредит. Никаких сомнений.

Христофор Подойницин

Люди, вы реально думаете, что кэшбэк - это деньги? 😂

Ты купил 50к, получил 1.5к - и радуешься, как будто выиграл в лотерею.

А банк за это с тебя 30% в год снимает, если не успеешь. Ты - в долговой яме, а он - в бассейне с шампанским 🍾

Не верь маркетингу. Верь цифрам. А цифры - не в твою пользу.

Светлана Чигрина

О, боже, ещё один гуру финансов, который считает, что «кредитка - это для умных».

Ты, наверное, в Берлине живёшь, а не в Тюмени.

У меня мама, бабушка и тётя - все живут на зарплату. Им бы только 50к на стиралку - а ты тут про «льготные периоды» и «метакогнитивную дисциплину».

Сначала научись жить на 30к в месяц - потом пиши статьи.

Ты не помогаешь. Ты демонстрируешь, насколько ты оторван от реальности. 😌

Andriy Ivanov

Всё, что написано - правда. Но главное - не сравнивать себя с другими.

Если ты не умеешь контролировать траты - не берёшь карту. Не стыдно. Это не слабость. Это просто знание себя.

Если ты умеешь - берёшь карту и получаешь кэшбэк. Это не жадность - это умение использовать инструменты.

Главное - не брать больше, чем можешь вернуть. И не бояться менять решение. Банк не враг. Ты сам - главный финансовый советник себе.

У тебя всё получится. 💪

Настя Зайцева

Кредитная карта - для тех, кто не хочет быть рабом. А потребительский кредит - для тех, кто боится быть человеком.

Плати. Не оправдывайся. Не ищи лазейки. Или живи в долгах. Как хочешь.