Каждый пятый россиянин, подавший заявку на кредит в 2025 году, получил отказ. Это не случайность - это результат жестких правил, введенных Центробанком с начала 2024 года. Банки больше не решают, кто заслуживает деньги, - они просто следуют алгоритмам, которые автоматически отбраковывают почти восемь из десяти заявок. Если вам отказали, это не значит, что вы плохой клиент. Это значит, что ваша ситуация не вписывается в новые рамки. И это можно исправить.

Почему вам отказали - реальные причины, а не отговорки

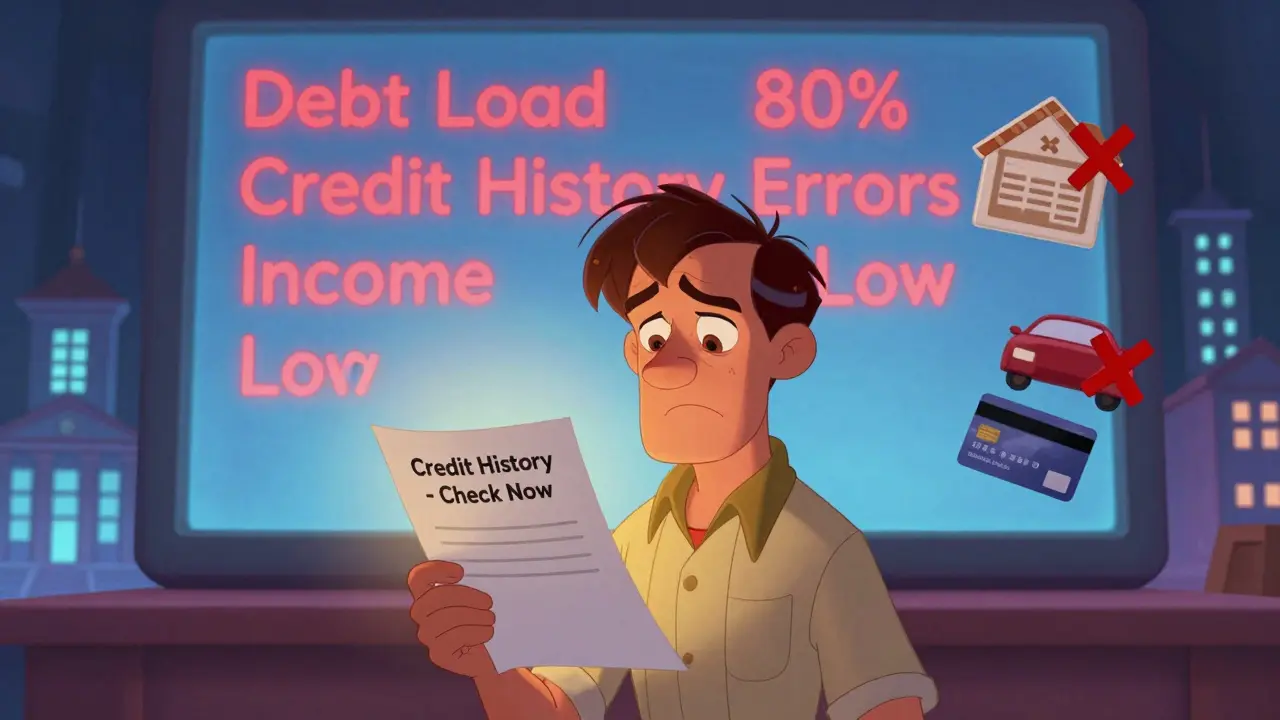

Банки не отказывают просто так. У каждого отказа есть цифра, которая его объясняет. Самая частая причина - долговая нагрузка. Это процент вашего дохода, который уходит на погашение всех кредитов. С 1 января 2026 года этот порог снизится до 45%. Сейчас он - 50%. Если вы платите по ипотеке 35 000, авто 15 000 и потребительскому кредиту 10 000, а ваша зарплата - 75 000, то ваша нагрузка - 80%. Ни один банк не даст вам еще один кредит. Даже если вы работаете 10 лет, не брали кредиты раньше и имеете чистую кредитную историю.

Вторая причина - проблемы с кредитной историей. Даже одна просрочка на 31 день или 6 запросов в бюро за месяц - это уже красный флаг. Многие не знают, что закрытый кредит с остатком в 87 рублей считается непогашенным. Такие мелочи ломают шансы на одобрение. По данным НБКИ, 18% отказов связаны именно с техническими ошибками в кредитной истории - неверные данные, дубли, незамеченные просрочки. Это исправимо, но только если вы проверите свою историю.

Третья причина - недостаточный доход. В регионах минимальный порог для одобрения - 25 000 рублей в месяц. В Москве и Санкт-Петербурге - 35 000. Если вы официально получаете 22 000, даже при идеальной истории вы не пройдете. Банки смотрят не на то, сколько вы хотите взять, а на то, сколько сможете платить. Средняя ставка по потребительским кредитам в июле 2025 года достигла 24,7%. Это значит, что даже 100 000 рублей на 2 года обойдутся в 130 000. Не каждый заработок выдерживает такие платежи.

Четвертая - возраст и стаж. Молодежь 18-25 лет получает отказ в 85% случаев. Люди старше 65 - в 78%. Банки считают их слишком рискованными: у молодых нет стабильного дохода, у пожилых - мало времени до пенсии. Стаж на текущем месте должен быть минимум 3 месяца, а общий - 1 год. В частных банках требуют 6 месяцев - в госбанках достаточно 3. Но даже если вы соответствуете, это не гарантия.

Что делать сразу после отказа - пошаговый план

Первое, что нужно сделать - не подавать заявки в другие банки. Каждый запрос попадает в бюро кредитных историй. Пять запросов за месяц - это сигнал для алгоритмов: «Этот человек отчаянно ищет кредит». И это снижает ваши шансы. Подождите. Соберите информацию.

Шаг 1: Получите свою кредитную историю. Это бесплатно. Через Госуслуги - и сразу. Или в любом из 15 бюро, включая НБКИ, Эквифакс, Русский Стандарт. Запросите полную версию - не просто «хорошо» или «плохо», а все детали: какие кредиты, когда закрыты, были ли просрочки. Проверьте, нет ли ошибок. Если нашли - подавайте заявку на исправление. По закону, бюро обязано это сделать за 30 дней.

Шаг 2: Посчитайте свою долговую нагрузку. Сложите все ежемесячные платежи по кредитам. Разделите на ваш чистый доход. Умножьте на 100. Если результат выше 50% - это основная причина отказа. Даже если вы платите по кредиту 10 000, а зарплата 28 000 - это уже 36%. Но если у вас еще и ипотека 18 000 - это 100%. Вам нужно снизить этот показатель. До 35-40%. Это не совет, это требование новых правил ЦБ.

Шаг 3: Снизьте долговую нагрузку. Продайте лишнюю технику, сдайте комнату, найдите подработку. Погасите один кредит - даже маленький. Пользователь с ником «Success2025» на форуме FPA.ru погасил потребительский кредит на 10 000 рублей - нагрузка упала с 55% до 42%. Через 10 дней получил кредит в Сбербанке на 300 000. Это реальный кейс. Не ждите, пока «всё станет идеально». Сделайте первый шаг - и банк это заметит.

Шаг 4: Соберите документы, которые работают. Справка с работы - не всегда достаточно. Добавьте выписку из Пенсионного фонда через Госуслуги - это увеличивает шансы на 25% по данным ВТБ. Привлеките созаёмщика - но только если он официально работает. Госбанки (Сбербанк, ВТБ, Россельхозбанк) позволяют это. Частные банки - в 80% случаев нет. Если у вас есть родственник с хорошей историей и стабильным доходом - это ваш шанс.

Шаг 5: Пересмотрите сумму и срок. Вместо 500 000 возьмите 350 000. Вместо 2 лет - 4. Это снизит ежемесячный платеж. Эксперты советуют уменьшать сумму на 20-30% или увеличивать срок на 12-24 месяца. Банк не смотрит на вашу мечту - он смотрит на вашу платежеспособность. Сделайте запрос реалистичным - и он станет одобряемым.

Госбанки vs частные - где выше шанс

Если вы не можете пройти через Тинькофф или Хоум Кредит - попробуйте Сбербанк или ВТБ. Государственные банки одобряют на 11% больше заявок, чем частные. Почему? Они менее чувствительны к кредитной истории и имеют более гибкие правила по стажу. Минимум 3 месяца на текущем месте - это их правило. У Тинькофф - 6. Они также позволяют привлекать созаёмщиков с неофициальным доходом - это ключевое преимущество для семей с детьми, фрилансеров, предпринимателей.

Но у госбанков есть минус - время. Вы подали заявку - ждите 1-3 дня. Частные банки одобряют за 5-15 минут. Но если у вас есть даже маленькая просрочка - они сразу откажут. Госбанки могут «простить» одну ошибку, если остальные параметры в порядке.

Средняя ставка в госбанках выше на 1,5-2,5 пункта. Но если вы не прошли в частный - это не главное. Главное - одобрение. Потом можно рефинансировать.

Что нового в 2026 году - и как к этому подготовиться

С 1 января 2026 года долговая нагрузка будет ограничена 45%. Это значит, что даже если вы сейчас на грани - через полгода вы окажетесь за чертой. ВТБ запустил программу «Кредитный доктор» - она помогает рефинансировать несколько кредитов в один с более низким платежом. Сбербанк предлагает «Кредит с гарантией» - если у вас испорчена история, вы можете взять кредит под залог недвижимости. Это не решение для всех, но для тех, у кого есть квартира - это единственный путь.

Аналитики прогнозируют, что к 2027 году доступ к потребительским кредитам будет у 31% населения - вместо 42% сегодня. Это значит, что банки перестанут быть «доступным» инструментом для большинства. Они станут инструментом для тех, кто строго соблюдает правила. Если вы хотите остаться в этой системе - научитесь ее читать.

Кто чаще всего получает отказ - и почему

Молодежь 18-25 лет - 85% отказов. У них нет стажа, нет стабильного дохода, часто нет регистрации. Банки не видят гарантий.

Пожилые люди старше 65 - 78% отказов. Банки считают, что они не смогут выплатить кредит до пенсии. Даже если у них есть квартира и накопления - это не учитывается.

Жители Дагестана, Ивановской области - 87-89% отказов. Доходы ниже, стабильность ниже. Банки смотрят не на человека, а на регион. Это жестко, но это реальность.

А вот люди 35-45 лет - самые успешные. У них стабильный доход, есть дети (это повышает доверие), они редко берут кредиты «на гитару». Их шанс на одобрение - 34%. Это не везение - это расчет.

Что не работает - и почему

Не пытайтесь «подправить» доход. Не подделывайте справки. Банки проверяют данные через налоговые и пенсионные системы. Подделка - это не только отказ, но и попадание в черный список.

Не берите кредиты «на подстраховку». Многие думают: «Возьму маленький, чтобы улучшить историю». Это не работает. Если вы не сможете платить - история станет еще хуже. Даже один просроченный платеж может откатить вас на 6-12 месяцев назад.

Не игнорируйте бюро кредитных историй. Они не враги. Они - ваша карта. Без нее вы не пройдете ни один банк. Проверяйте ее раз в полгода. Это бесплатно. Это ваша защита.

Когда можно попробовать снова

Если вы снизили долговую нагрузку - через 1-2 месяца. Если исправили ошибку в истории - через 30 дней. Если погасили один кредит - через 3-6 месяцев. Не ждите «идеального момента». Ждите, когда ваша цифра станет меньше 45%. Это и есть идеальный момент.

Почему банк отказывает, если я официально работаю и не имею просрочек?

Даже при хорошей истории и официальном доходе банк может отказать, если ваша долговая нагрузка превышает 50%. Например, если у вас есть ипотека, авто-кредит и потребительский кредит, то даже при зарплате 70 000 рублей ежемесячные платежи могут составлять 40 000 - это 57%. Банк видит, что вы уже близки к перегрузке, и не рискует выдавать еще один кредит.

Можно ли исправить кредитную историю, если была просрочка?

Да, можно. Если просрочка была менее 30 дней - она не попадает в отчет. Если больше - она остается 5 лет. Но если вы погасите долг и не будете иметь новых просрочек 12 месяцев, ваша история начнет восстанавливаться. Банки смотрят не на прошлое, а на последние 12 месяцев. Если там все чисто - шансы растут.

Как получить кредит, если я пенсионер?

Пенсионеры редко получают потребительские кредиты. Но есть альтернативы: кредит под залог недвижимости, ипотека с льготами, или кредит с созаёмщиком (например, дочерью). Сбербанк и ВТБ предлагают специальные программы для пожилых клиентов - с более длинным сроком и меньшим ежемесячным платежом. Главное - доказать, что вы сможете платить.

Помогает ли привлечение созаёмщика?

Да, особенно в госбанках. Если созаёмщик имеет стабильный доход, чистую историю и официальное трудоустройство, шансы на одобрение растут в 2-3 раза. Частные банки редко принимают созаёмщиков с неофициальным доходом - это ограничение. Но в Сбербанке и ВТБ - это работает. Главное - чтобы созаёмщик сам подавал заявку и соглашался на ответственность.

Сколько раз можно подавать заявку, если отказали?

Технически - сколько угодно. Но каждый запрос фиксируется в бюро. Если вы подаете 5-6 заявок за месяц - банки автоматически снижают ваш скоринг. Лучше подождать 2-3 месяца, улучшить свои параметры - долговую нагрузку, историю, доход - и подать одну, но качественную заявку. Качество важнее количества.

Что такое «Кредитный доктор» от ВТБ и стоит ли им пользоваться?

Это программа рефинансирования, которая объединяет все ваши кредиты в один с более низким платежом. Она предназначена для тех, кто уже перегружен. Ставка может быть выше, но платеж - ниже. Это не решение «сразу получить деньги», а способ выйти из долговой ловушки. Если вы платите по трем кредитам и не можете дышать - это ваш вариант. Но нужно иметь стабильный доход и чистую историю за последние 12 месяцев.

Комментарии

Анатолий Талмач

Самое главное - не паниковать. Я сам два года назад получил отказ, хотя официально работал и не имел просрочек. Оказалось, что один микрокредит на 5000 рублей с остатком 87 рублей считался непогашенным. Зашел в НБКИ - исправил за три дня. Через неделю подал заявку в Сбер - одобрили. Проверяйте историю, ребята, это бесплатно и реально спасает.

Игорь Сидоренко

Ага конечно еще один гуру который знает как жить лучше всех. Ты реально думаешь что человек с зарплатой 22к в Омске может что-то сделать? Банки не слепые - они смотрят на регион, а не на твои мечты. Погаси кредит? Да блин, где взять? На борщ? А ты сначала найди работу с зарплатой 35к, а потом приходи с советами.

Egor Evseev

Мы живем в эпоху алгоритмического феодализма. Банки стали не финансовыми институтами - а машинами, которые вычисляют, кто достоин дышать. Ты не человек - ты набор цифр. Твоя зарплата, твой возраст, твой регион - все это просто переменные в уравнении, где ты - ноль. И да, это жестоко. Но это и есть реальность. Ты не можешь победить систему. Ты можешь только научиться ее читать. Как будто это древний текст, написанный на языке, который тебе не дали выучить. И вот ты стоишь перед дверью, а ключ - в твоей кредитной истории. Только ты не знаешь, где его искать. Потому что никто тебе не сказал. Пока не написали эту статью.

Vlad Mogilnikov

Все это - чушь. Вы все забываете про главную вещь: банки не отказывают из-за долговой нагрузки. Они отказывают, потому что ЦБ сказал им - снизить риски. И они сделали это, как тупые роботы. Ты можешь снизить нагрузку до 20%, но если ты из Дагестана и тебе 28 - тебя все равно отбракуют. Это не про тебя. Это про географию и демографию. Привлекать созаемщика? Да, но только если он из Москвы. В Татарстане даже с созаемщиком не пройдешь. Люди, перестаньте думать, что это про ваши действия. Это про то, где ты родился. Это не справедливо. Но это факт. И никакие советы про «погаси кредит» не изменят этого.

Andrey Budish

Слушайте, я из Харькова, но работаю в РФ. Видел, как мои друзья в Краснодаре получали кредиты, а в Курске - нет. Это не про кредиты. Это про то, что Россия делит людей на тех, кто «в системе», и тех, кто «за бортом». Пенсионерам - отказ. Молодым - отказ. Из регионов - отказ. А кто выигрывает? Те, кто живет в Москве, работает в офисе и не имеет ни одной просрочки. Это не про финансовые грамотности. Это про социальный класс. И да - я тоже получил отказ. Но теперь я знаю: не вините себя. Вините систему.

Богдан Лебедь

Вот вы все тут пишете про долговую нагрузку и кредитные истории, но никто не говорит о главном - банки не хотят, чтобы вы брали кредиты. Они хотят, чтобы вы работали, платили налоги, а потом умирали, не успев ничего купить. Это не экономика. Это социальный контроль. Кредит - это не инструмент. Это оружие. И если вы не вписываетесь в их идеальный профиль - вы не клиент. Вы угроза. И да, я погасил кредит, привлек созаемщика, переехал в Москву. И все равно получал отказ. Потому что у меня нет «социального капитала». А у кого есть - тот получает кредит даже с просрочкой. Это не про вас. Это про них. И они не собираются меняться. Просто примите это. И живите так, как умеете. Без кредитов. Без ипотеки. Без мечты. Потому что мечта - это роскошь, которую система не даст вам позволить себе.