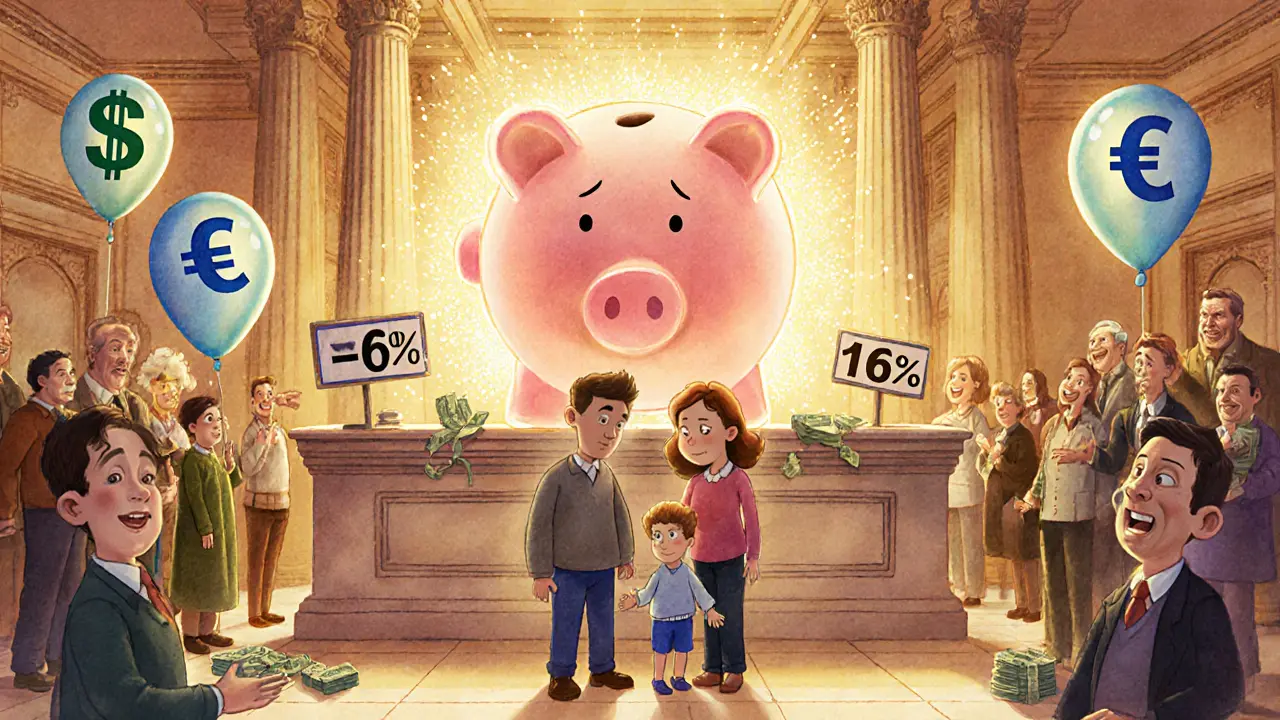

В 2025 году вопрос о том, стоит ли открывать валютный вклад в долларах или евро, звучит как риторика. Валютные вклады больше не приносят доход - они стали страховкой от рисков, а не инструментом для прибыли. Если вы ждете, что доллар или евро принесут вам больше, чем рубль - вы ошибаетесь. По данным ЦБ РФ за октябрь 2025 года, доходность по долларовым вкладам составила -2,6%, по евро - -3,8%. То есть, даже если вы не трогали деньги, они потеряли в цене. При этом рублевые вклады дают до 16,3% годовых. Разница очевидна: вы получаете больше, если держите рубли, а не валюту.

Почему доллар и евро потеряли привлекательность

В 2022 году всё изменилось. После введения санкций доллар и евро перестали быть «безопасными» валютами в России. Банки начали ограничивать их использование: Сбербанк больше не открывает новые долларовые вклады, только продлевает старые. ВТБ требует минимум 1000 долларов, но платит всего 0,5% годовых. Это не инвестиция - это хранение с комиссиями. Даже если курс доллара вырастет, вы не сможете легко вывести деньги. Банки могут блокировать снятие, требовать дополнительные документы, или вообще отказать в обмене. Это не теория - это практика 2025 года.

Евро не лучше. Его ставки ещё ниже - 0,5-0,7%. А ещё он хуже ликвиден: в большинстве банков его нельзя снять наличными, даже если вы хотите. Вы можете получить только перевод на другой счёт - и то не всегда. В 2025 году евро стал валютой, которую держат из-за привычки, а не из-за выгоды. Никто не рекомендует его как актив для роста сбережений.

Что выгоднее: рубль, юань или доллар

Сравнение ставок в 2025 году - это не сравнение доходности, а сравнение потерь. Вот реальные цифры:

| Валюта | Ставка годовых | Реальная доходность (с учётом инфляции 7%) | Риски |

|---|---|---|---|

| Рубль | 13-16,3% | +6-9% | Низкие (вклады застрахованы до 2 млн руб.) |

| Доллар США | 0,5-1% | -6,5% до -7% | Высокие: ограничения на снятие, заморозка, санкции |

| Евро | 0,5-0,7% | -6,8% до -7,3% | Высокие: сложности с конвертацией, низкая ликвидность |

| Юань | 5-6,5% | -0,5% до +1% | Умеренные: доступен, но ограничен в обмене |

Рубль - явный победитель. Даже если инфляция будет 7%, вы всё равно зарабатываете. Доллар и евро - проигрывают. Юань - единственный вариант, который может быть нейтральным. Его ставки выше, чем у доллара, и он не считается «недружественной» валютой. Многие банки, включая Примсоцбанк и Банк Дом.РФ, активно продвигают юаневые вклады. Они не дают 16%, но и не обесценивают ваши деньги.

Когда валютный вклад вообще имеет смысл

Есть только один сценарий, когда валютный вклад в долларах или евро оправдан - если вы планируете жить за границей, покупать имущество в Европе или США, или переводить деньги туда в будущем. Даже тогда, лучше делать это через частичную диверсификацию. Например: 70% в рублях, 20% в юанях, 10% в долларах. Так вы не зависите от одной валюты, и не теряете весь доход.

Для россиян, которые остаются в стране, валютные вклады - это не защита, а самообман. Они не спасают от инфляции, не приносят доход, и не дают свободы. Если вы держите деньги в долларах, чтобы «не потерять» - вы уже потеряли. Потому что за год вы потеряли 2-4% на процентах плюс возможную просадку курса. А рублевый вклад с 15% даёт вам 8-9% реального роста.

Что делать вместо долларовых вкладов

В 2025 году у вас есть три реальных варианта:

- Откройте рублевый вклад с максимальной ставкой. Новикомбанк, Росэнергобанк и другие предлагают до 16,3% на год. Минимальная сумма - от 50 000 рублей. Вклады застрахованы до 2 млн рублей - это безопасно.

- Рассмотрите юаневые вклады. Если хотите диверсифицировать - берите 10-20% от сбережений в юанях. Ставки до 6,5%, курс стабильный, ограничений меньше. Это не «дешёвый доллар», а отдельный актив.

- Используйте «дружественные валюты» - тенге, дирхамы. Некоторые банки, например, «Тинькофф Банк» и «Промсвязьбанк», предлагают вклады в этих валютах. Ставки выше, чем у евро, и меньше рисков, чем у доллара.

Не кладите всё в одну корзину. Не пытайтесь «угадать» курс. Просто делайте ставку на то, что работает: рубль + юань. Это не спекуляция - это рациональное управление деньгами.

Что говорят эксперты в 2025 году

Богдан Зварич, главный аналитик Банки.ру, прямо говорит: «Депозиты в долларах и евро несут дополнительные риски, которые появились после того, как они перешли в разряд недружественных». Он не советует их использовать для роста сбережений - только как часть диверсификации.

Николай Дудченко из ФГ «Финам» прогнозирует: к концу 2025 года доля валютных вкладов в портфелях россиян упадёт с 25% до 15%. Причина - низкая доходность и растущие ограничения. Аналитики единодушны: рубль остаётся основой сбережений. Даже если ЦБ снизит ключевую ставку до 12-13% в 2026 году, рублевые вклады всё равно будут выгоднее валютных.

«Бумаги все стерпели» - так назвали статью в «Российской газете» о вкладах в 2025 году. И это не метафора. Люди, которые держали валюту, действительно «стерпели» - потеряли деньги, не получив ничего взамен. Те, кто выбрал рубль - заработали.

Практические советы на ноябрь 2025 года

- Не открывайте новый долларовый вклад - только если вы точно знаете, зачем.

- Если у вас уже есть долларовый вклад - не трогайте его. Не пытайтесь конвертировать - комиссии съедят всю выгоду.

- Откройте рублевый вклад с максимальной ставкой. Сравните предложения на Сравни.ру или Банки.ру - ставки меняются ежедневно.

- Если хотите диверсификацию - выделите 10-20% на юань. Это безопаснее, чем евро.

- Никогда не кладите больше 2 млн рублей в один банк - даже если ставка 17%. Страховка работает только до этой суммы.

Валютные вклады в 2025 году - это как носить шубу в июле. Может, в прошлом это было логично. Сейчас - это просто неудобно и дорого. Рубль не идеален, но он работает. И пока ЦБ не снизит ставки до 5%, он будет оставаться лучшим выбором для сбережений.

Стоит ли открывать депозит в долларах в 2025 году?

Нет, если ваша цель - заработать. Ставки по долларовым вкладам - 0,5-1%, а инфляция - 7%. Это значит, вы теряете деньги каждый месяц. Доллары стали инструментом для тех, кто планирует жить за границей или переводить деньги туда. Для россиян, остающихся в стране, это рискованная и невыгодная операция.

Почему евро ещё хуже, чем доллар?

Ставки по евро ниже - 0,5-0,7% против 0,5-1% у доллара. Кроме того, евро сложнее обменять в России: банки чаще отказывают в конвертации, ограничивают снятие, и не дают наличные. Он стал менее ликвидным, чем доллар, и при этом приносит меньше дохода.

Что лучше: рублевый вклад или юань?

Для большинства - рублевый вклад. Он даёт 13-16,3%, а реальная доходность - 6-9% после инфляции. Юань - хороший вариант для диверсификации: ставки до 6,5%, меньше рисков, чем у доллара. Но он не заменяет рубль. Лучше держать 70-80% в рублях, 10-20% в юанях.

Можно ли снять доллары наличными с вклада?

В большинстве банков - нет. Даже если вы открыли вклад в долларах, вы не сможете просто прийти и получить наличные. Банки ограничивают снятие, требуют согласование, или переводят деньги только на другие счета. Это часть санкционных ограничений. Доллары на вкладе - это цифры в системе, а не деньги, которыми можно расплатиться.

Когда валютные вклады снова станут выгодными?

Только если санкции будут сняты, курс рубля резко упадёт, а ставки по валютным депозитам вырастут до 8-10%. В 2025 году таких условий нет. Даже при снижении ключевой ставки ЦБ до 12-13%, рублевые вклады останутся выгоднее. Валютные вклады в долларах и евро - это не инвестиции, а пережиток прошлого.

Стоит ли переводить деньги с рублевого вклада на валютный?

Нет, если вы не планируете уезжать. Переводя деньги из рубля в доллар, вы теряете 7-10% в год - из-за низкой ставки и обесценивания. Это как платить за хранение денег. Лучше держать всё в рублях и использовать юань только для диверсификации. Не меняйте то, что работает, на то, что работает хуже.

Комментарии

Валерий Миронов

Да, всё верно. Доллар - это теперь не валюта, а артефакт прошлого. Я сам держал 500 тысяч в долларах в 2023-м - думал, спасаюсь. А в 2025-м выяснилось: за год потерял 3,2% на процентах, плюс банк взял 0,8% за «хранение» - итого - минус 4%. А рублевый вклад в Новикомбанке дал +15,8%. Разница - как между велосипедом и лошадью. Пора перестать верить мифам.

Александр Капацына

Вы всё ещё думаете, что рубль - это «выгода»? Это просто ложная безопасность. Инфляция 7% - это не сказка, это реальность. А ставка 16% - это манипуляция ЦБ, чтобы не дать людям уйти в юани или тенге. Вы всё ещё верите в «защищённые» вклады? Пока не сняли 2 млн - вы не знаете, что такое настоящий риск. А если банк обанкротится? Кто вас спасёт? Страховка? Ха. В 2022 году уже видели, как «защищённые» вклады превращались в бумажки.

RUSLAN ABAEV

Друзья, я понимаю, что страшно. Мы все пережили 2022. Мы все боялись, что рубль рухнет. Но сейчас - это не про страх. Это про выбор. Вы можете бояться рубля - и держать доллары, которые вам не дают ни копейки, и от которых вы не можете даже снять наличные. Или - вы можете принять реальность: рубль работает. Он даёт вам 15% годовых. Это не магия. Это экономика. Я сам перешёл на рубли в 2023, и за два года - на 18% прибавил. Не потому что «всё хорошо», а потому что я перестал бороться с реальностью. Юань - это дополнение. Не замена. Диверсификация - это не про панику. Это про спокойствие.

Анна Клименко

ya ne ponimau chto vi vse tut pishete... u menya vklad v evro i on mne nuzhen... chto vi zhe tak nastroeny protiv evro... eto zhe ne dollar... i kak eto mojet byt ploho... ya ne poydu v kinoteatr esli tam ne budet kinosala... no ya ne budu otchislyat evro ot svoego portfelya... eto ne logichno... ne ponimau...

Александр Гиленко

А вы не задумывались, что если все начнут держать рубли, а банки перестанут давать валюту - это не сделает рубль сильнее? Это сделает его ещё более зависимым от ЦБ. А если ЦБ решит снизить ставку до 12%? Тогда вы останетесь с 5% реальной доходностью - и без выхода. Валюты - это не про прибыль. Это про свободу. Вы не можете выйти из страны - да. Но вы не знаете, что будет через 5 лет. А если санкции снимут? Тогда те, кто держал доллары, будут смеяться. Вы же будете сидеть с 16%-ным вкладом, который никто не купит.

Дмитрий Трифонов

Да, я тоже раньше думал, что доллар - это надёжно. Потом понял: я не храню деньги. Я храню иллюзию. В 2024 году я открыл юаневый вклад на 100 тысяч - ставка 6,2%, курс стабильный, снять можно без проблем. За год - +5,8% реального роста. А в долларах - минус 6%. Я не боюсь рубля. Я просто не хочу терять. И да - я не снимаю наличные. Но я могу перевести юани на счёт в Казахстане, если захочу. Это - свобода. А доллары? Это цифры в системе. Сколько раз вы слышали про «заморозку»? А юани - нет. Это не магия. Это выбор. Сделайте его.

Любовь Миронова

Спасибо за статью - она как лекарство для тех, кто в панике. 😊 Я сама в 2022-м вывела всё из рубля - и плакала, что «потеряла». А сейчас - у меня 80% в рублях (в Росэнергобанке, 16,1%), 15% в юанях, 5% в тенге. И я сплю спокойно. Ни один банк не заморозил мои деньги. Ни один курс не упал на 20%. Я не гений - я просто читала цифры. И перестала слушать «бывших экспертов», которые в 2021 году говорили: «доллар - это надёжно». Они теперь ведут блоги про «как я потерял всё». А я - снимаю 16% годовых. И не жалею. Помните: не надо угадывать курс. Надо угадывать систему. А система - работает на рубль. 💪