Вы мечтаете о своей квартире, но не накопили ни рубля на первоначальный взнос? В 2025 году это не фантастика - но и не просто «займи у банка и живи». Такая ипотека существует, но она как армейский паек: да, кормит, но вкусно - не всегда. И если вы думаете, что можно просто подойти в Сбербанк, сказать «даю документы, возьму квартиру без денег» - вы ошибаетесь. Банки не дураки. Они не выдают кредиты, если не уверены, что деньги вернутся. Поэтому ипотека без первоначального взноса - это не стандартный продукт, а исключение, которое работает только при строгих условиях.

Это вообще реально? Да, но не так, как вы думаете

Крупные банки - Сбербанк, ВТБ, Газпромбанк - официально не выдают ипотеку без денег. Ни одной строки в их прайсах. Это не секрет. Но если вы посмотрите на маленькие банки, специализированные программы или государственные субсидии - там всё иначе. Реально получить квартиру без собственных средств можно, только если вы попадаете в одну из трёх категорий: молодая семья, военный, многодетный родитель. И даже тогда - не на 100% без денег. Часть суммы покрывает государство, а не банк.

Например, программа «Молодая семья» в 2025 году даёт до 40% от стоимости жилья, если у вас трое и больше детей. На квартиру за 5 млн рублей вы получите 2 млн рублей субсидии. Остальное - ипотека под 28%. То есть вы не вносите ни копейки из своего кармана. Но это не «ипотека без взноса» - это «ипотека с государственным подарком». Разница принципиальная.

Какие ставки вас ждут? Они вас шокируют

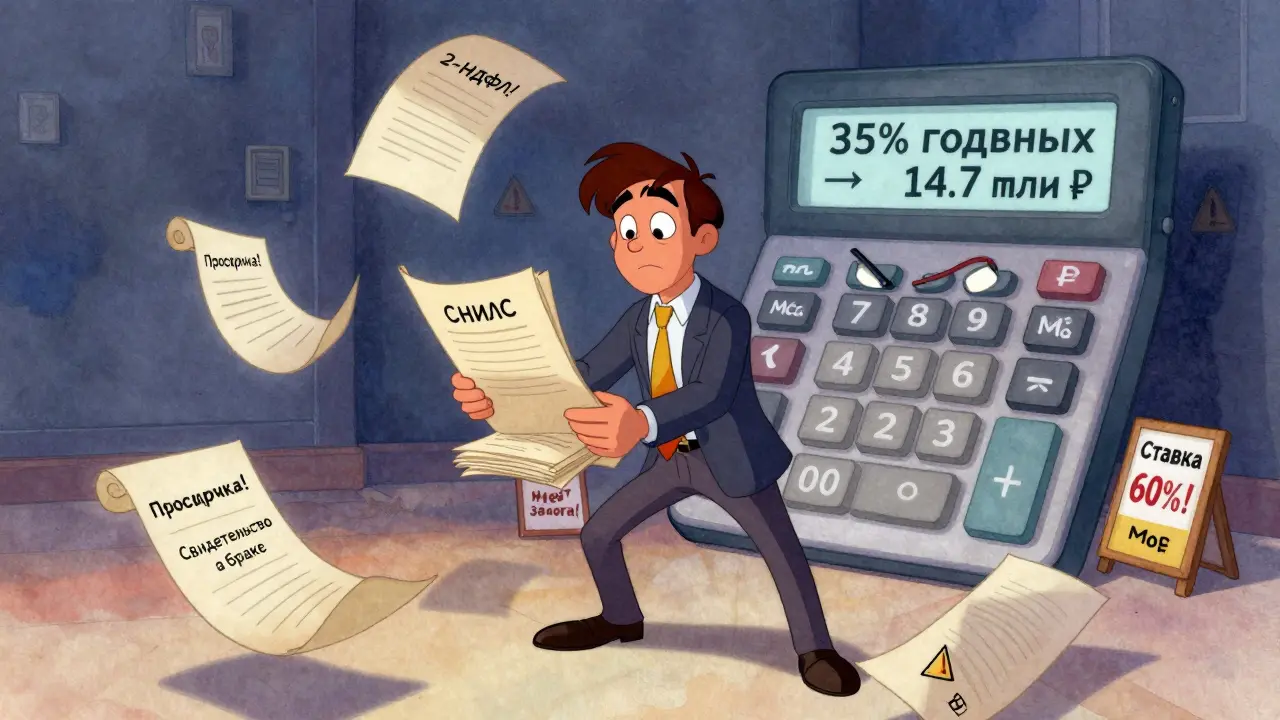

Если вы не попадаете под государственную программу, то вам предложат ставку от 30,5% до 59,99% годовых. Да, вы прочитали правильно. 60%. Для сравнения: стандартная ипотека с 20% взносом - 23-28%. Разница в 10-30 процентных пунктов - это не просто дороже. Это катастрофа для бюджета.

Возьмём пример: квартира за 5 млн рублей. Без первоначального взноса вы берёте кредит на полную сумму. При ставке 35% за 30 лет вы выплатите 14,7 млн рублей. То есть переплата - 9,7 млн. Это больше, чем стоимость самой квартиры. А если ставка 45% - переплата выйдет за 20 млн. Вы готовы платить в два раза больше, чем стоит жильё? Большинство заемщиков, которые попали в такие условия, потом годами борются с долгами. По данным ВЦИОМ, 92% российских семей считают такие кредиты финансово невыгодными.

Требования - как в армии: строго и без исключений

Банк, который согласится выдать вам ипотеку без взноса, будет проверять вас как подозреваемого в мошенничестве. Вам нужно:

- Гражданство РФ

- Возраст от 21 до 75 лет

- Официальная работа с опытом от 1 года

- Стабильный доход, где платеж по кредиту не превышает 40-50% от семейного бюджета

- Отличная кредитная история - ни одной просрочки за последние 3 года

- Нет открытых кредитов свыше 1 млн рублей

- Обязательное страхование жизни и здоровья

Если вы работаете на фрилансе, получаете зарплату в конверте или у вас был долг в прошлом - шансов почти ноль. Даже если вы сдаёте квартиру и получаете доход, банк может не признать его официальным, если нет справки 2-НДФЛ. Всё это не просто формальности - это защита от дефолта. ЦБ РФ запретил банкам выдавать кредиты, где платеж превышает 50% дохода. Это значит, что даже если вы зарабатываете 150 тысяч в месяц, максимальный платеж - 75 тысяч. А на 5 млн рублей ипотеки под 35% - ежемесячный платёж уже 35 тысяч. Значит, вам нужно минимум 70 тысяч чистого дохода. И это без учёта коммунальных, продуктов, детских садов.

Что можно купить? Не всё, что хочется

Банк не даст вам ипотеку на «всё, что есть на рынке». Недвижимость должна быть:

- В регионе, где работает банк

- Без незаконных перепланировок

- С износом не более 60%

- Не старше 30 лет

- Без арестов, залогов, споров

То есть вы не купите старый дом в деревне, не кирпичную панель 1970-х и не квартиру в доме, где сгорел лифт. Только «нормальные» объекты - и даже они должны быть в списках партнёров банка. Особенно часто такие кредиты выдают только на новостройки от застройщиков, с которыми банк заключил договор. Это не случайно. Застройщик частично компенсирует высокие ставки, чтобы продать квартиру. Вы - не клиент, а часть маркетинговой кампании.

Как получить? Пошагово - без воды

Если вы уверены, что подходите под условия, действуйте так:

- Проверьте, попадаете ли вы под госпрограмму: «Молодая семья», «Военная ипотека», «Доступное жильё».

- Соберите документы: паспорт, СНИЛС, справка 2-НДФЛ за 6 месяцев, выписка из ЕГРН (если у вас есть другая недвижимость), свидетельства о браке/рождении детей.

- Выберите банк: ПСБ, Банк ДОМ.РФ, Сибсоцбанк - они активно работают с такими программами.

- Подайте заявку. Если вам нужно дополнительное обеспечение - например, залог родительской квартиры - готовьтесь к сложностям. Банк будет оценивать её стоимость, юридическую чистоту, и может отказать, если квартира «не в порядке».

- После одобрения - оформляйте сделку. Если используете маткапитал - подавайте заявку в Пенсионный фонд. Это займёт ещё 1-2 месяца.

Среднее время одобрения - 7-10 дней. Но если вы не попали в программу и пытаетесь «обойти систему» - процесс может затянуться на месяц и закончиться отказом. Уже в 2025 году доля одобренных заявок на ипотеку без взноса снизилась с 25% до 11% - банки стали жёстче.

Что говорят люди, которые это прошли?

На форумах - противоречивые истории. Один человек пишет: «Одобрили в Совкомбанке, но поставили залог на квартиру родителей. Ставка 38,5% вместо обещанных 31%». Другой: «Участвовали в «Молодой семье», получили 1,75 млн на квартиру за 5 млн. Без своих денег, ставка 28%. Живём уже год - не жалеем».

Средний рейтинг таких программ - 3,2 из 5. Почему так низко? 87% жалоб - на ставки. 72% - на сложность одобрения. То есть даже если вы получили кредит, вы не радуетесь. Вы выживаете.

Что меняется в 2025-2026 году? Будет хуже

С 1 июля 2025 года вступает в силу новое ограничение: максимальная сумма ипотеки без взноса - 5 млн рублей в регионах и 8 млн в Москве и Санкт-Петербурге. Это значит, что даже если вы попали в программу, вы не купите трёхкомнатную квартиру в центре столицы. Только «однушку» или «двушку» в спальном районе.

Правительство продлило «Молодую семью» до 2027 года - это хорошо. Но рост цен на жильё за последние два года съел почти всю выгоду. Средняя цена квартиры в России выросла на 22%. А субсидии - только на 8%. То есть вы получаете ту же сумму, но на меньшую квартиру.

Аналитики предупреждают: если ключевая ставка ЦБ поднимется до 18%, доля просрочек по таким кредитам может достичь 35%. Это значит, что каждый третий заемщик не справится. Банки не хотят этого. Поэтому они всё меньше выдают такие кредиты. К 2026 году их доля сократится до 5,8% от всего рынка ипотеки.

Кому это реально подходит? А кому - нет

Эта ипотека - не для всех. Это решение для тех, у кого нет другого выбора. Если вы:

- Молодая семья с двумя и более детьми - да, шанс есть

- Военный с накопительной ипотекой - да, вы получите 383 900 рублей от государства

- Многодетный родитель - да, 40% субсидии - ваш шанс

А если вы:

- Просто хотите квартиру, но не накопили - нет, это не ваш путь

- Работаете неофициально - нет

- Имеете кредиты или плохую историю - нет

- Хотите купить дом в деревне - нет

Для большинства людей - лучше отложить покупку на 2-3 года. Накопить 10-15% - это тяжело, но возможно. А ипотека под 60% - это не жильё. Это долговая ловушка, которая может разрушить вашу жизнь.

Что делать, если вы не подходите?

Если вы не попадаете под программы, не отчаивайтесь. Есть другие пути:

- Снимайте жильё, откладывайте 10-15% от зарплаты - за 2-3 года накопите первоначальный взнос

- Используйте материнский капитал - он может покрыть до 600 000 рублей

- Попробуйте ипотеку с первоначальным взносом 10% - ставка будет 26-28%, а не 40%

- Рассмотрите жильё в регионах - там цены ниже, а программы доступнее

Лучше подождать и купить дешёвую, но надёжную квартиру - чем взять дорогую, с высокими платежами и риском потерять её через 5 лет.