Детские вклады: как копить на будущее ребенка выгодно и безопасно

фев 12 2026

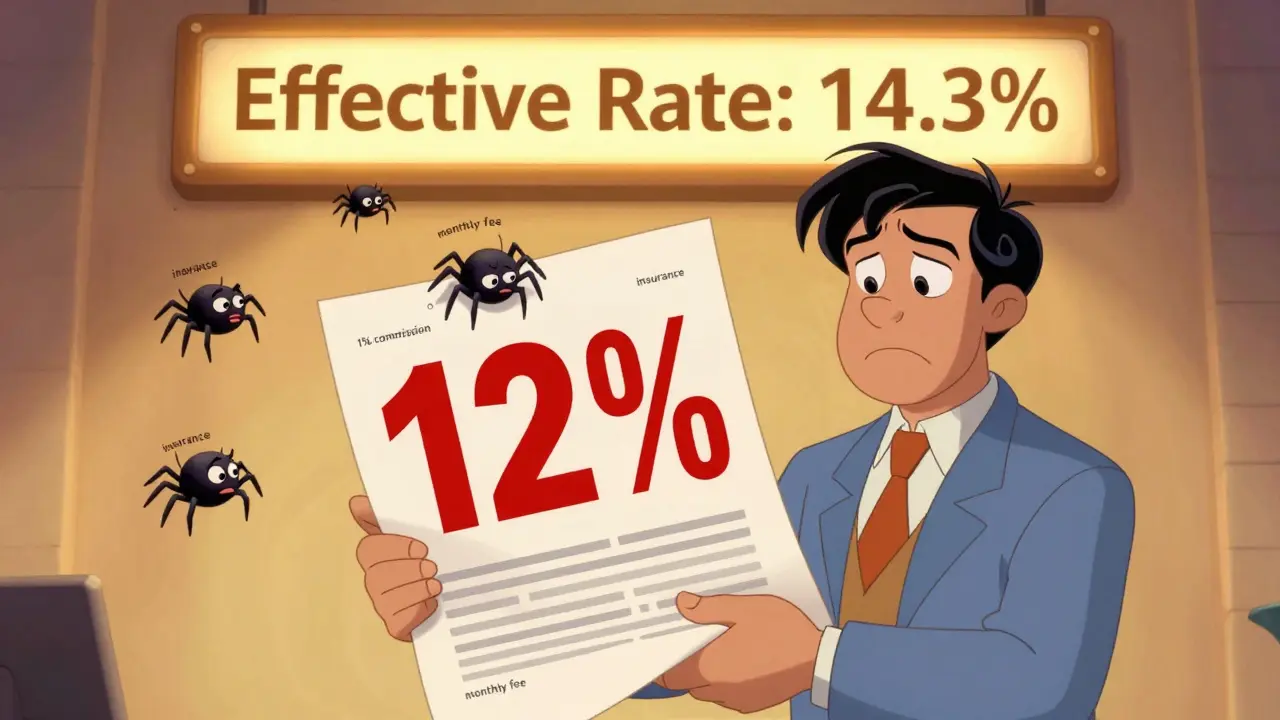

Когда банк говорит, что по вкладу у вас будет эффективная ставка 8%, это не значит, что вы получите 8% от суммы. Это — фокус, который маскирует реальную доходность. Эффективная ставка, это реальная доходность или стоимость кредита с учётом всех комиссий, капитализации и сроков. Также известна как реальная процентная ставка, она показывает, сколько денег вы реально заработаете или потеряете за год, а не сколько написано в рекламе. Банки любят показывать «головную» ставку — 7,9%, 8,5%, 9% — но скрывают, что проценты начисляются раз в квартал, есть скрытые сборы, или вы должны застраховать жизнь, чтобы получить эту «выгоду».

Эффективная ставка — это не маркетинг, это математика. Если вы кладёте 100 000 рублей на вклад с 8% годовых, но проценты начисляются раз в месяц и капитализируются, ваша реальная доходность будет не 8%, а около 8,3%. Это не так много — но если вы берёте кредит с «только 12%» и платите ежемесячные комиссии за обслуживание, страхование и выпуск карты, ваша полная стоимость кредита, это общая сумма всех платежей, включая проценты и скрытые сборы, выраженная в процентах годовых. Также известна как ПСК, она показывает, сколько вы реально отдаёте банку за год. В реальности ПСК может быть на 5-10% выше, чем обещанная ставка. Это как купить яблоко за 50 рублей, а потом узнать, что нужно ещё заплатить 30 рублей за упаковку, доставку и «сопровождение».

Вы можете не понимать, как считается эффективная ставка — и это нормально. Главное — не доверять цифрам на баннере. Смотрите на ПСК в кредитах и на реальную доходность в вкладах. Банки, которые честно пишут эффективную ставку, часто дают лучшие условия. Например, вклад с 7,5% и ежемесячной капитализацией может быть выгоднее, чем 8% с капитализацией раз в год — потому что деньги работают чаще. А кредит с 11% ПСК и без страховки — всегда дешевле, чем 9% с обязательной страховкой жизни.

В этом сборнике вы найдёте всё, что нужно, чтобы не попасть на ловушки. Как правильно сравнивать вклады, когда процент на остаток — это не пассивный доход, а маркетинговая уловка. Как читать кредитный калькулятор, чтобы не верить в «всё включено». Как понять, что банк обещает вам 10% на вклад, а на деле даёт 7,8%. Мы разобрали реальные примеры из Сбербанка, Тинькофф, ВТБ и других — без сложных формул, только то, что работает в жизни. Вы узнаете, как выбрать продукт, где реальная ставка действительно выше, а не просто звучит красиво.

дек

Эффективная ставка по кредиту показывает реальную стоимость займа с учётом всех комиссий и страховок. Узнайте, как её рассчитать и как не переплачивать лишние 20-30%.

ноя

Узнайте, как выбрать выгодный банковский вклад, не попав на ловушки. Сравнивайте по эффективной ставке, условиям капитализации, надежности банка и возможностям снятия - а не по рекламным цифрам.

фев 12 2026

дек 21 2025

дек 15 2025

мар 4 2026

июн 5 2025