Комиссии за обслуживание карты: как не переплачивать банку в 2026 году

фев 3 2026

Когда банк говорит, что по вкладу у вас будет номинальная ставка 8% годовых, он не врёт — просто не говорит всей правды. Номинальная ставка, это просто цифра, которую банк указывает в рекламе — процент, начисляемый на сумму без учёта капитализации, комиссий и других условий. Также известно как объявленная ставка, она редко отражает реальную доходность или реальную переплату. Если вы кладёте 100 тысяч под 8% и не трогаете деньги, но проценты начисляются раз в год, то да — через год у вас будет 8 тысяч. Но если банк начисляет проценты ежемесячно, а вы этого не знаете, ваша реальная выгода уже выше. И наоборот — если вы берёте кредит под 12% годовых, но с комиссией 3% при выдаче и страховкой, ваша реальная переплата может быть вдвое больше.

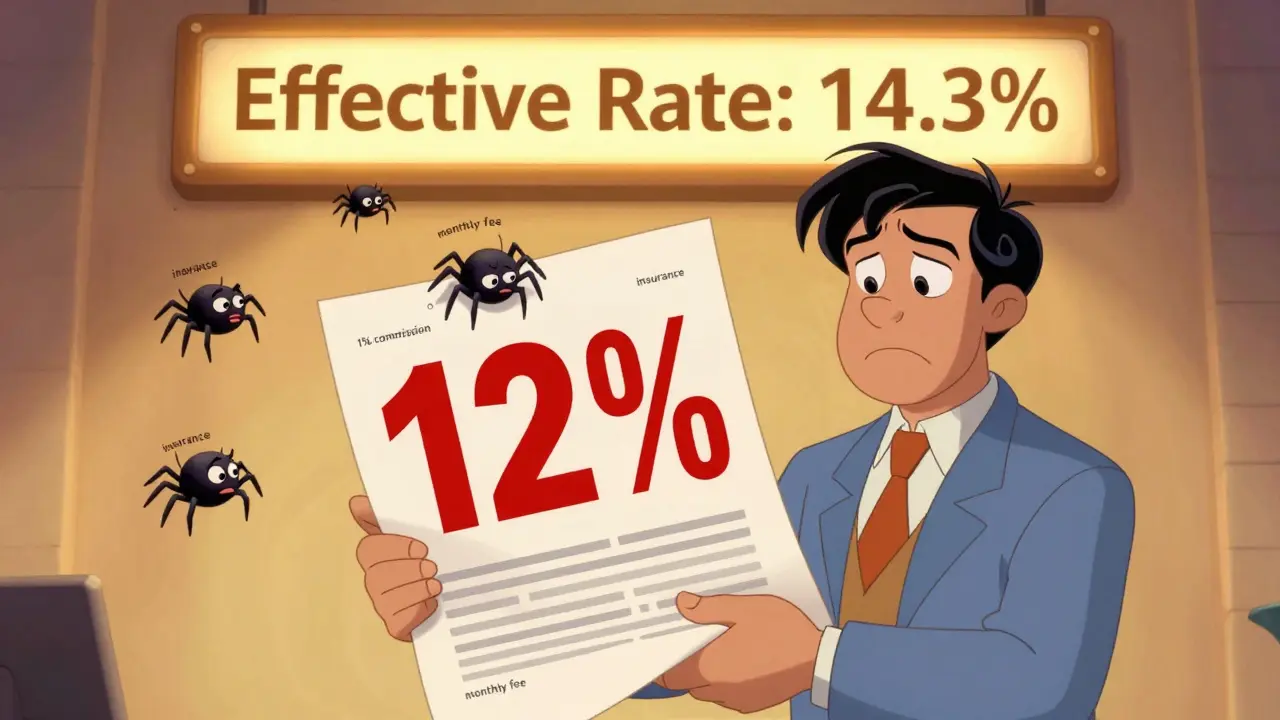

Вот где начинается путаница. Эффективная ставка, это та цифра, которая показывает, сколько вы реально заработаете или заплатите за год с учётом всех условий. Она учитывает частоту начисления процентов, капитализацию, скрытые платежи и даже срок действия предложения. Банки любят показывать номинальную ставку, потому что она выглядит привлекательнее. Например, вклад с номинальной ставкой 7,5% и ежемесячной капитализацией даёт эффективную ставку почти 7,8%. А кредит под 14% с ежемесячными платежами и страховкой может обойтись вам в 22% годовых — и вы этого не заметите, пока не посчитаете полную стоимость кредита, общую сумму, которую вы вернёте банку, включая все комиссии и страховые платежи. Это не теория — это то, что в 2025 году разоряет тех, кто не читает мелкий шрифт.

Если вы выбираете вклад, не смотрите только на цифру в рекламе. Сравнивайте по эффективной ставке, условиям капитализации и возможности снятия. Если берёте кредит — не верьте обещаниям «только 9%». Считайте ПСК. Проверяйте, включена ли страховка, есть ли комиссия за выдачу, как часто платить. Номинальная ставка — это маркетинг. Эффективная ставка — это ваша реальная финансовая реальность. Ниже вы найдёте практические гайды, где мы разбираем реальные примеры: как снизить ставку по ипотеке, почему кредит под 0% — это не подарок, и как не попасть на вклад с «заманчивой» номинальной ставкой, который на деле приносит меньше, чем сберегательная книжка 2005 года.

дек

Эффективная ставка по кредиту показывает реальную стоимость займа с учётом всех комиссий и страховок. Узнайте, как её рассчитать и как не переплачивать лишние 20-30%.

фев 3 2026

окт 9 2025

июн 27 2025

ноя 20 2025

дек 10 2025