Как вести совместный семейный бюджет: правила и роли

янв 20 2026

Когда вы берёте страховку по кредиту, добровольную или навязанную защиту, связанную с кредитным договором. Также известная как кредитное страхование, она часто становится частью договора без объяснений — и стоит десятки тысяч рублей в год. Многие думают, что это обязательно. Но по закону — нет. Банк не имеет права отказать в кредите, если вы отказываетесь от страховки. Это запрещено ЦБ РФ, но на практике — вводят в заблуждение, предлагают «лучшие условия» или «скидку», если вы её оформите.

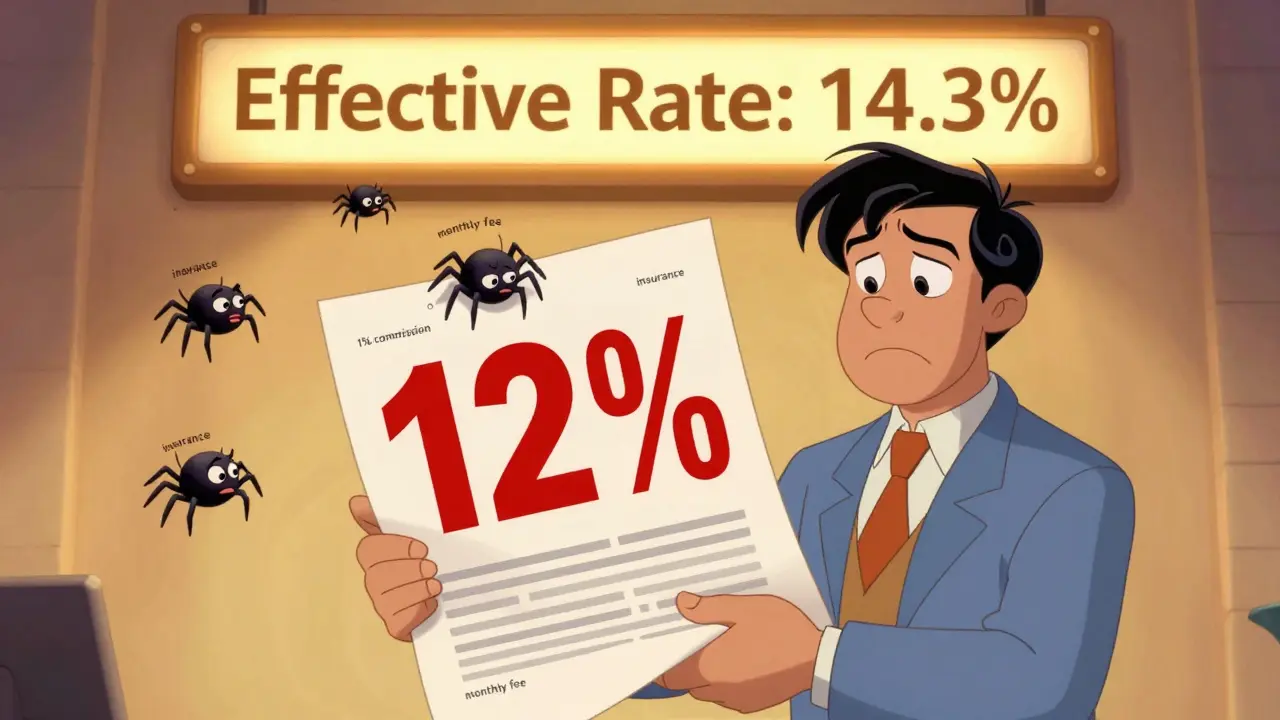

Вот где начинается подвох: если вы оформили страховку, она сразу включается в полную стоимость кредита (ПСК), общую сумму, которую вы реально заплатите за займ, включая все комиссии и страховки. ПСК — это реальная цена кредита, а не та ставка, которую рекламируют. Часто страховка увеличивает ПСК на 3–8% годовых. Это значит, что если вам дали кредит под 12%, а страховка — 5%, вы платите не 12, а 17%. И это не реклама — это цифры из договоров. Плюс, страховка часто привязана к одному банку. Если вы потом рефинансируете кредит — она бесполезна, деньги не вернут.

Есть два вида страховки: обязательная и добровольная. Страхование жизни, защита от смерти, инвалидности или потери работы. Также известная как жизненное страхование, — это добровольно, но банк давит. Страхование имущества, например, квартиры при ипотеке или авто при автокредите. — действительно обязательна. Без КАСКО вам не дадут машину в кредит, без страховки недвижимости — ипотеку. Но даже тут вы можете выбрать страховую компанию, а не ту, что «предложил банк». Выбирайте сами — это дешевле. В Сбербанке страховка может стоить 15 000 рублей в год, а в «Росгосстрахе» — 8 000. Разница — 7 тысяч, и это только за один год.

Если вы уже оформили страховку — не паникуйте. В течение 14 дней вы можете её отменить и вернуть деньги. Это закон. После — сложнее, но возможно. Некоторые банки позволяют снизить сумму страховой премии, если вы платите без просрочек. Другие — сокращают срок действия страховки, если вы досрочно погасили кредит. И да — если вы уволились, заболели или потеряли трудоспособность, страховка может помочь. Но только если вы читали договор. Многие не знают, что выплаты идут только при определённых условиях — например, при инвалидности 1 группы, а не при временной потере работы.

Сколько людей теряют деньги на этом? Оценки ЦБ говорят: каждый пятый заемщик переплачивает на 100–300 тысяч рублей за весь срок кредита из-за навязанной страховки. Вы не обязаны её брать. Вы не обязаны соглашаться на то, что вам «предложили». Вы можете просто сказать «нет». И если вам говорят, что без неё ставка будет выше — требуйте пересчитать ПСК. Сравните два варианта: с страховкой и без. Скорее всего, без неё будет выгоднее. Не верьте на слово — считайте сами. Всё, что вам нужно — это калькулятор и смелость отказаться от ненужного.

В подборке ниже — всё, что поможет вам разобраться: как отменить страховку, когда она действительно нужна, как выбрать дешёвую компанию, какие ловушки скрывают банки и как не остаться без защиты, если что-то случится. Без маркетинга. Только факты, примеры и реальные шаги.

дек

Эффективная ставка по кредиту показывает реальную стоимость займа с учётом всех комиссий и страховок. Узнайте, как её рассчитать и как не переплачивать лишние 20-30%.

янв 20 2026

фев 17 2026

дек 10 2025

дек 18 2025

фев 15 2026