Бюджет недели: как планировать питание и покупки для экономии

мая 17 2025

Когда вы берете кредит, переплата по кредиту, это сумма, которую вы платите банку сверх основной суммы займа, включая проценты, страховки и комиссии. Также известно как общая стоимость кредита, она часто вдвое превышает сумму, которую вы реально получили. Многие не замечают этого, пока не видят график платежей — и к тому моменту уже слишком поздно. Вы думаете, что платите только за деньги, которые взяли? Нет. Вы платите за то, что банк захотел вас застраховать, за юридическое сопровождение, за обслуживание счета — всё это встроено в договор, и всё это — ваши деньги.

Досрочное погашение, это способ уменьшить переплату, если вы действуете правильно: не просто платите больше, а именно снижаете основной долг. Также известно как досрочное погашение с уменьшением срока, оно работает лучше, чем просто уменьшение платежа. Но если вы не знаете, как это сделать — банк вас не предупредит. А навязанные услуги, это страховки, которые вы не просили, но заплатили за них — и теперь не можете отказаться без бумажек и визитов в банк. Также известно как скрытые комиссии, они добавляют до 30% к общей переплате. И да, закон позволяет отказаться от них в течение 14 дней, даже если кредит уже выдан — но об этом мало кто знает.

Если вы уже в долговой яме, рефинансирование кредита, это не панацея, но инструмент, который может сократить переплату на десятки тысяч, если выбрать правильный банк и не подписать новые навязанные услуги. Также известно как объединение кредитов, оно помогает, когда у вас несколько займов с высокими ставками. Но если вы просто перекладываете долг на новый кредит с такими же условиями — вы ничего не меняете. Только если вы снижаете ставку и убираете комиссии — тогда это работает.

Сколько реально переплачивает человек? Если вы взяли 1 миллион рублей на 5 лет под 18%, вы вернете банку почти 1,5 миллиона. Это не «проценты», это почти половина суммы — и это нормально для рынка. Но это не значит, что так должно быть. Вы можете платить меньше. Вы можете отказаться от страховки, которая стоит 20 тысяч рублей, но не защищает вас от ничего. Вы можете погасить кредит досрочно и сэкономить 150 тысяч. Вы можете перекредитоваться и снизить платежи на 30%. Но для этого нужно знать, где искать эти возможности — и не верить, что «так принято».

В подборке ниже — пошаговые инструкции, как не попасть в ловушку переплаты. От того, как отказаться от навязанной страховки, до того, как правильно сделать досрочное погашение, чтобы не потерять скидку. Здесь нет теории — только то, что работает на практике. Вы найдете, как снизить переплату даже если кредит уже выдан, как проверить, что вам не навязали лишнее, и какие банки в 2025 году действительно дают выгодные условия. Это не советы «как бы» — это инструкции, которые уже помогли тысячам заемщиков в Новосибирске и Сибири сэкономить десятки тысяч рублей.

фев

Кредитные каникулы и реструктуризация - два разных способа снизить нагрузку при финансовых трудностях. Каникулы дают паузу, реструктуризация - новые условия. Как выбрать, чтобы не переплатить и не потерять имущество?

фев

Узнайте, как правильно закрыть кредит досрочно, чтобы сэкономить десятки тысяч рублей. Разберём стратегии, шаги, ошибки и что делать после полного погашения.

янв

Сравнение аннуитетного и дифференцированного платежей по кредиту: какая схема выгоднее, почему банки предпочитают аннуитет, и когда дифференцированный платеж - лучший выбор. Реальные цифры, примеры и практические советы.

дек

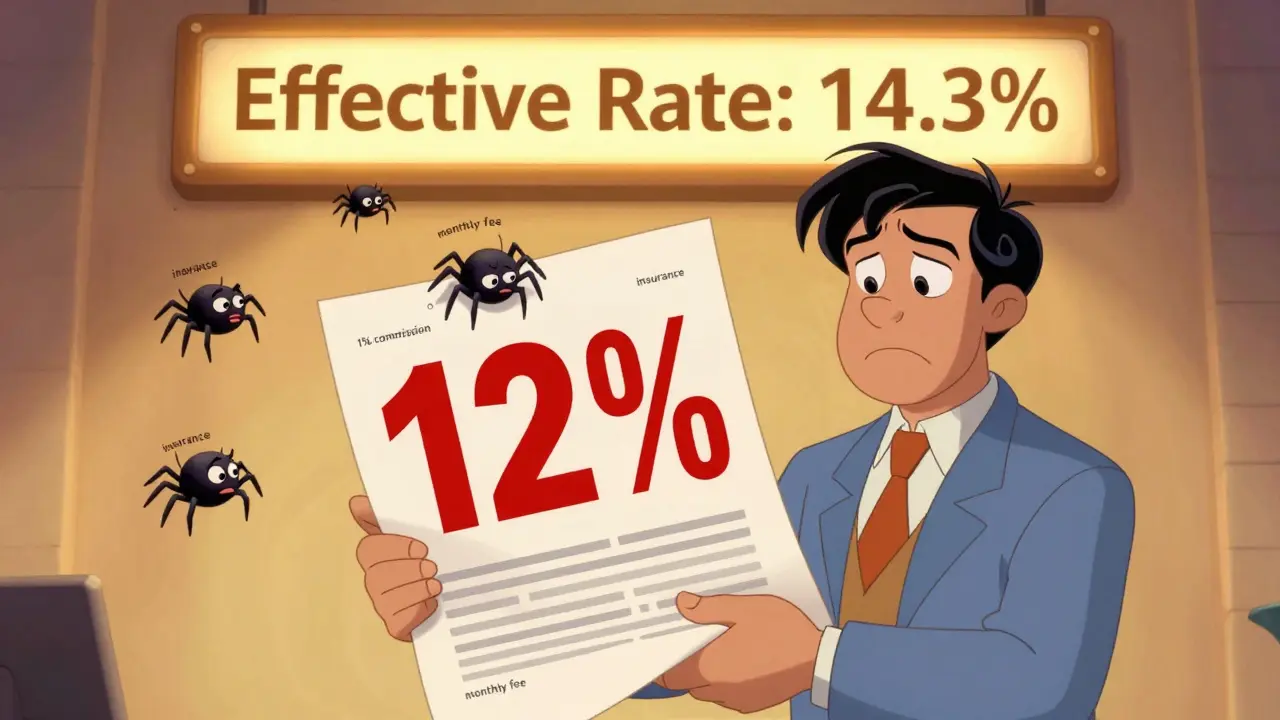

Эффективная ставка по кредиту показывает реальную стоимость займа с учётом всех комиссий и страховок. Узнайте, как её рассчитать и как не переплачивать лишние 20-30%.

июн

Как выбрать срок кредита, чтобы не переплачивать? Разбираем влияние срока на ежемесячный платеж и общую переплату, приводим реальные цифры и практические шаги для принятия правильного решения.

апр

Узнайте, как правильно использовать кредитный калькулятор, чтобы рассчитать ежемесячный платеж и реальную переплату по кредиту. Избегайте скрытых комиссий, сравнивайте предложения и экономьте деньги.

мая 17 2025

янв 30 2026

дек 2 2025

июл 1 2025

ноя 30 2025